Daten aus dem Awin Netzwerk: Haus & Garten

Verfasst von Janina Kirchner am 7 Minuten zum Lesen

Wir werfen einen Blick auf die Entwicklung der Industrie Haus & Garten und das Online-Shopping-Verhalten der DACH-Konsumenten in den letzten zwei Jahren.

Genau ein Jahr ist es her, dass in Österreich und der Schweiz der erste Lockdown in Kraft trat und auch in Deutschland schlossen vor gut einem Jahr zum ersten Mal alle Schulen, Kitas, Restaurants, Geschäfte sowie Kultur- und Freizeitstätten. Was Viele anfangs noch als willkommene Ruhephase begrüssten, wurde schnell zur Herausforderung.

Da wir noch nie so viel Zeit Zuhause verbrachten wie im vergangenen Jahr und sich unser Shopping-Verhalten aufgrund der Ausgangsperren und Filialschliessungen von heute auf morgen massgeblich veränderten, warfen wir bereits im November einen Blick auf die Entwicklung der Industrie Haus & Garten von April bis September 2020.

Schon zu dieser Zeit zeichnete sich ab, dass es vor allem im ersten Lockdown (KW12 bis KW21) im Vergleich zu 2019 zu einer deutlich höheren Anzahl an Sales (im Schnitt +112%) bei niedrigeren AOVs kam. Unsere Haus & Garten Advertiser bestätigten, dass sie Aktionen aufgrund der hohen Nachfrage eher zurückfahren mussten, um Lieferzeiten einzuhalten und die positive User Experience zu wahren. Wie sich das Shopping-Verhalten im vierten Quartal entwickelte und was uns die Daten der ersten zwei Monate aus 2021 verraten, erfährst Du in diesem Artikel.

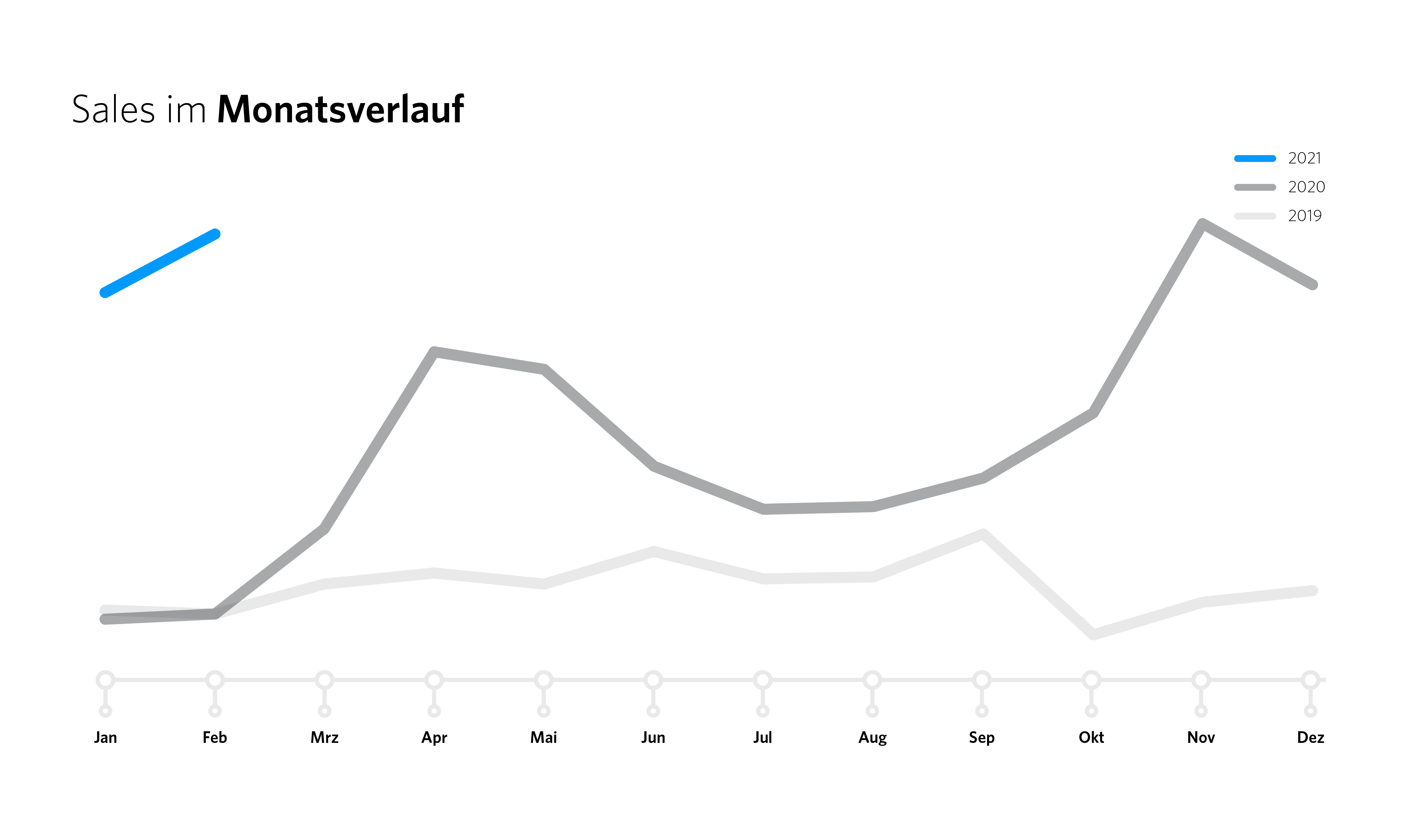

Sales-Anstiege soweit das Auge reicht

Mit der Wiedereröffnung der Geschäfte nach dem ersten Lockdown in KW21 ging auch die Anzahl der Online-Sales nach und nach zurück. Jedoch lagen diese in den Sommermonaten Juni, Juli, August, September trotzdem über den wöchentlichen Sales in 2019.

Unsere Daten zeigen ausserdem, dass die Bedeutung des Singles Day am 11.11. sowohl auf Kunden- als auch auf Advertiser-Seite zunimmt und den Startschuss für die verkaufsstärkste Zeit des Jahres darstellt. Dies lässt sich einerseits aus dem Sales-Anstieg ab KW46 schliessen, andererseits deuten zunehmende strategische Vorgehensweisen der Rabatt- und Sale-Aktionen der Advertiser darauf hin. Im Awin Netzwerk sehen wir, dass die Aktionen in den Tagen zwischen dem Singles Day und Black Friday gestaffelt werden, um die grosse Shopping-Lust am Black Friday auch auf die umliegende Zeit auszuweiten. Somit ergibt sich eine stetige Steigerung der Sales, die am Black Friday ihren absoluten Höhepunkt erreicht und eine charakteristische Bergspitze bildet.

Im Zusammenspiel mit den Filialschliessungen des zweiten Lockdowns führte dies in 2020 dazu, dass die Sales am Black Friday mit einem Anstieg von 321% verglichen mit 2019 sowohl im Jahresvergleich als auch innerhalb des gesamten Jahres 2020 einen Höchststand erreichten.

Da auch der Jahresbeginn 2021 keine Lockerungen der Corona-Massnahmen versprach, verzeichneten wir in der Industrie Haus & Garten eine aussergewöhnliche Sales-Entwicklung: Die Monate Januar und Februar, die unter normalen Umständen die verkaufsschwächste Zeit der Branche darstellen, wurden im Jahresvergleich zur umsatzstärksten. Dies zeichnete sich vor allem dadurch aus, dass in dieser Periode die Sales auf dem Niveau der Wochen vor und nach dem Black Friday waren. An dieser Stelle müssen wir jedoch darauf hinweisen, dass die stattgefundenen Sales derzeit noch nicht alle vollständig validiert wurden.

Einen weiteren Höhepunkt der Sales-Entwicklung sehen wir zudem in KW08 2021. Hier verzeichnete Awin einen Anstieg von 564% im Vergleich zum Vorjahr. Unsere Advertiser bestätigen, dass dieses Wachstum auf den anhaltenden Lockdown zurückzuführen ist. Zum Teil erfahren sie ein echtes "Luxusproblem", indem die Kundennachfrage so hoch ist, dass sie zusätzliche Aktionen pausieren. Andere Advertiser teilten uns mit, dass sie sich mit sehr guten Publisher-Platzierungen zusätzliche Aufmerksamkeit der Konsumenten sichern und so ihre Sales steigern konnten.

Der Trend: Mehr Käufe zu niedrigeren Bestellwerten

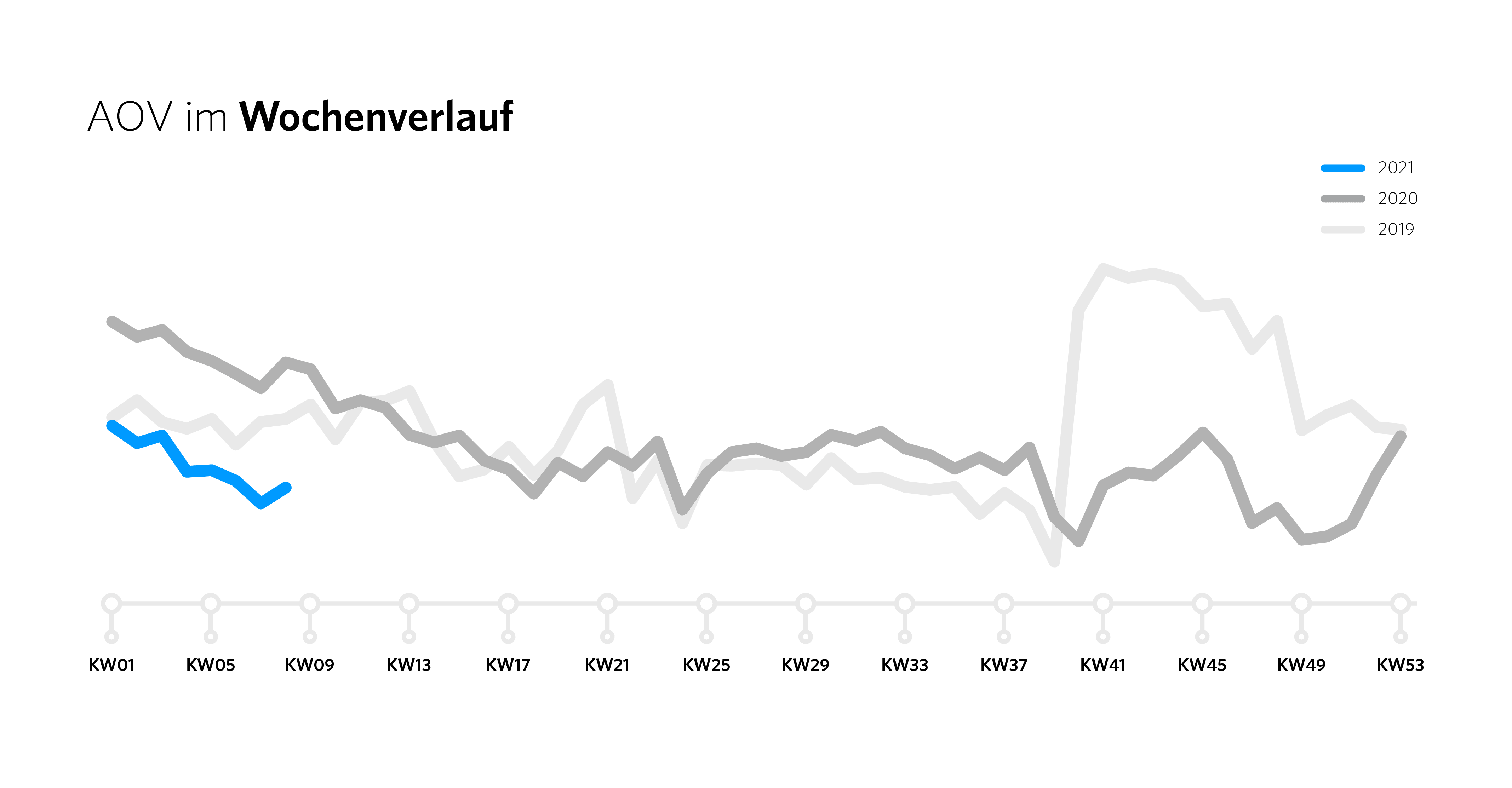

Während die Anzahl der Sales in 2020 deutlich zugenommen hat, war der durchschnittliche Warenkorbwert im Schnitt nur um 15% höher als 2019. In den Wochen um den Black Friday 2020 (KW40 bis KW51) nahm der AOV im Jahresvergleich sogar ab, sodass dieser im Durchschnitt ganze 48% niedriger war als im Vorjahr. Konsumenten shoppten in 2020 demnach immer öfter, dafür aber zu geringeren Warenwerten. In 2019 war noch genau das Gegenteil der Fall. Auch in den ersten zwei Monaten 2021 verzeichneten wir einen Abfall des AOVs: Dieser war um 31% niedriger als zur gleichen Periode 2020.

Freitag bis Sonntag wird in 2021 am meisten geshoppt

Während Konsumenten in 2019 und 2020 eindeutig sonntags die Zeit zum Online-Shopping nutzten und fast jeder fünfte Sale an diesem Tag generiert wurde, zeichnet sich in 2021 bisher eine leichte Verschiebung ab: Die meisten Sales werden über das gesamte Wochenende von Freitag bis Sonntag getätigt und machen an allen drei Tagen jeden siebten Sale aus. Auch dieses Verhalten ist auf den Lockdown zurückzuführen, da Konsumenten am Wochenende vermehrt Zuhause sind als unterwegs.

Natürlich muss hierbei berücksichtigt werden, dass die Datengrundlage für den Sales-Trend pro Wochentag in 2021 mit zwei Monaten verglichen zu den Gesamtjahren 2019 und 2020 sehr klein ist und nicht die gleiche Datenmenge verglichen werden kann.

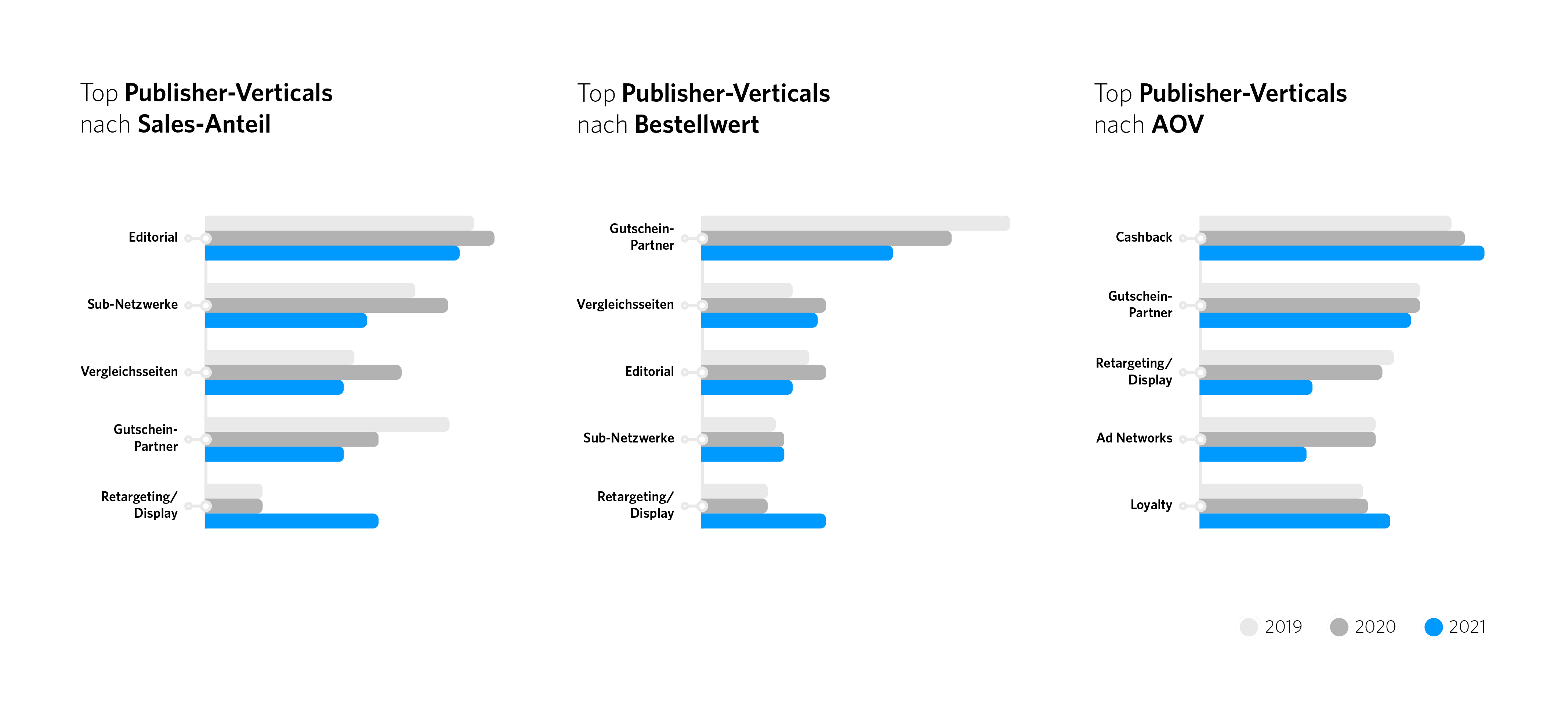

Retargeting/Display-Publisher verzeichnen in 2021 grosses Wachstum

Beim Blick auf die erfolgreichsten Publisher-Verticals zeigt sich, dass Editorial-Partner und Vergleichsseiten sowohl nach Sales-Anteil als auch nach Bestellwert unter den Top 3 in 2020 sind. Endkonsumenten recherchieren demnach viel und vergleichen gerne Preise bevor sie sich zum Kauf entscheiden.

Wenn wir uns den Sales-Anteil anschauen, so war dieser in 2020 von Sub-Netzwerken um 3% und von Vergleichsseiten um 4% höher als noch im Vorjahr. Gutschein-Partner verzeichneten dagegen 6% weniger Sales-Anteil in 2020. Interessant ist jedoch, dass Retargeting/Display-Publisher bisher in 2021 den Sales-Anteil fast verdoppelt haben.

Dafür zeigt sich bei den Publisher-Verticals nach AOV ein anderes Bild: Cashback-Publisher verzeichneten mit ca. CHF 166 in 2020 und ca. CHF 177 in 2021 (YTD) den höchsten AOV. Direkt dahinter liegen Gutschein-Partner mit einem AOV von CHF 137 in 2020, gefolgt von Retargeting/Display-Publishern mit CHF 113 in 2020. Diese Erkenntnis ist vor allem deshalb von Bedeutung, da sich der Trend zum “Viel Shoppen zu geringen Warenkörben” abzeichnet und Du als Advertiser über eine Zusammenarbeit mit Cashback-Publishern relativ hohe AOVs beibehalten kannst.

Fazit

Die grösste Veränderung in der Industrie Haus & Garten in 2020 besteht darin, dass Konsumenten weitaus häufiger shoppen, dafür aber ihre Warenkörbe deutlich niedriger sind als noch 2019. Ausserdem sind die Sales und Bestellwerte für die Branche in 2021 derzeit sehr vielversprechend. Jedoch muss hier beachtet werden, dass die Daten für 2021 derzeit grösstenteils noch nicht validiert worden sind. Es wird sich zeigen, ob dieses Kaufverhalten über das Jahr hinweg weiter konstant bleibt oder sich wieder verändert – vor allem dann, wenn der zweite harte Lockdown vollständig aufgehoben wird.

Wir haben Daniela Klose von Lampenwelt.de gefragt, wie sich die Branchenentwicklung bei ihnen ausgedrückt hat: „2021 haben wir den vollen Rückenwind aus 2020 mitgenommen und hatten einen super Start ins neue Jahr! Für uns lassen sich die Jahre 2019 – 2020 – 2021 nur schwer vergleichen, da die Nachfrage seit März 2020 ein ganz anderes Niveau erreicht hat. Die anhaltende hohe Nachfrage liegt vor allem daran, dass die Lockdown-Situationen weiterhin anhalten und viele Kunden von vornherein dieses Jahr auf Urlaub und Reisen verzichten – viele nehmen das daher zum Anlass ihr Haus, den Hof und den Garten für mehr Wohlfühlmomente zu renovieren und zu verschönern. Stichwort Cocooning! Auch haben wir einen starken Anstieg an Büroleuchten von Privatkunden verzeichnen können, was auf die weiterhin anhaltende Home Office Regelung zurückzuführen ist. Gerade jetzt in den wärmeren Frühlingstagen merken wir, dass es die Kunden mehr in den Garten zieht und sie vermehrt Aussen- und Dekoleuchten kaufen. Weiterhin liegen aber auch LED-Panels und Deckenleuchten in den Warenkörben. Wir sind weiterhin gespannt auf die Entwicklung der nächsten Monate.“

Auch wenn das Zuhause nie ganz fertig renoviert oder dekoriert ist, so wird die Entwicklung der Branche auch davon abhängig sein, inwieweit sich neue Verhaltensweisen und Regelungen, die durch die Pandemie hervorgerufen wurden, nachhaltig in der Gesellschaft etabliert haben.

Wir werden unsere Daten weiterhin im Auge behalten und Dich über neue Insights auf dem Laufenden halten.

Wenn Du in der Zwischenzeit weitere Dateneinblicke aus dem Awin Netzwerk erhalten möchtest, empfehlen wir Dir unsere Newsletter sowie unseren kürzlich veröffentlichten Awin Report 2021.