Con el recorte de los presupuestos publicitarios en general y la reducción de las previsiones de crecimiento del gasto digital, el canal ha ofrecido un lugar seguro para invertir durante la pandemia.

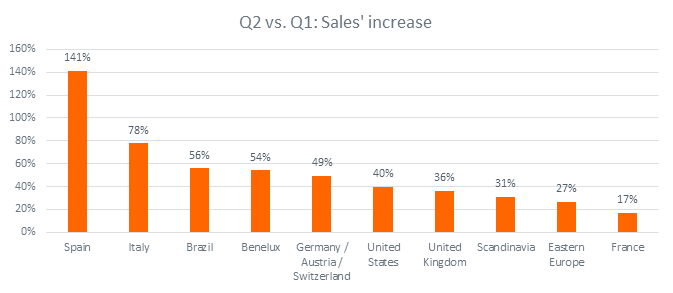

La red global Awin ha sido testigo de un crecimiento espectacular en muchos de las verticales en los que opera, con el comercio retail en general viendo un aumento del 41% de las ventas en el segundo trimestre en comparación con los primeros tres meses del año. El rendimiento varió drásticamente entre las regiones, pero todos los mercados experimentaron por lo menos aumentos de dos dígitos, y España superó con creces al resto de regiones:

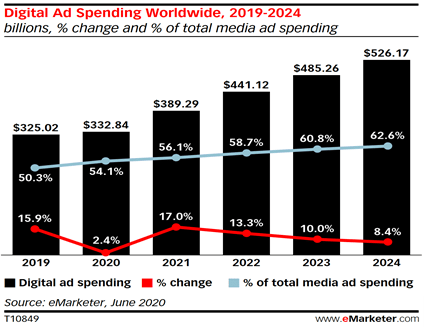

Esto es evidentemente algo positivo. Proporciona un impresionante contrapunto a los datos recientemente publicados por eMarketer que muestran previsiones actualizadas de crecimiento del gasto publicitario dentro de una franja de mercados.

Observando el panorama global, la empresa de estudios estima que el gasto total en publicidad disminuirá en casi un 5% en 2020. Mientras que el digital seguirá creciendo -moderadamente- en un 2,4%, esto es significativamente inferior a sus predicciones pre-pandémicas.

Esto representa un retroceso temporal, con el próximo año en el que se espera un crecimiento digital acelerado, eMarketer predice que en el 2023 el sector digital romperá la barrera del 60% del total de los anuncios.

En otros lugares, eMarketer ha descubierto que incluso las empresas previamente preparadas no son inmunes a los desafíos combinados que plantea COVID-19 y la consiguiente recesión. El duopolio de Facebook y Google verá reducirse el crecimiento de los ingresos drásticamente con Google, antes impermeable a cualquier condición negativa de la industria, viendo sus ingresos de publicidad caer en un 3,3% este año. Facebook continuará acaparando la cuota de mercado y experimentando un aumento, aunque en niveles mucho más modestos.

A pesar de ello, está surgiendo un consenso de que las condiciones de bloqueo han sobrecargado el comercio electrónico, colocando a las marcas en un camino irreversible hacia volúmenes significativamente mayores de ventas online que les exigirá acelerar sus inversiones en todos los aspectos de lo digital. Tal vez la comercialización de afiliados ha realizado una opción de retención segura en 2020, ya que las marcas, temerosas de que no tengan éxito las llamativas llamadas de atención, tiraron de grandes planes de comercialización y campañas para las marcas. Para muchos afiliados el mensaje era típicos negocios como de costumbre, ventas a puerta fría, dinero en el banco.

Pero esa imagen es mucho más compleja que una simple historia de crecimiento. Si 2020 nos enseña algo, es que el daño económico auto-impuesto se ha sentido mucho más profundamente en ciertos sectores. Y aunque puede haber una historia positiva para los afiliados en general, el rendimiento ha sido mixto.

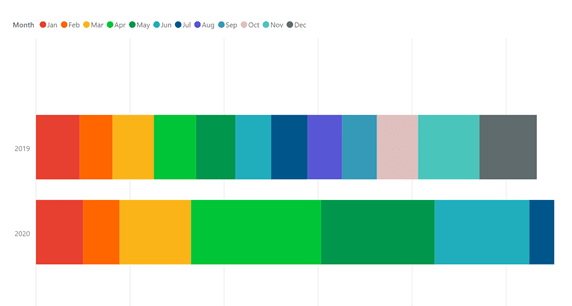

Consideremos a los retailers de hogar y el jardín en el Reino Unido. Las ventas de Awin a principios de julio superan a las de todo el año 2019, como se ve en esta comparación desglosada de ventas mensuales del sector:

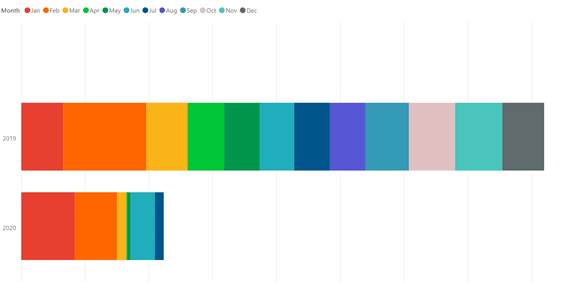

Lo que contrasta con el sector travel en Italia. Como un país que entró de manera temprana en un severo bloqueo, en primavera vio como la actividad se secó casi por completo durante dos meses. Mientras que junio fue testigo de un alentador rebote, el terreno para recuperarse será presumiblemente insuperable para algunos. Aquí los datos se presentan de nuevo sobre una base de ventas mensuales, 2019 en comparación con el año hasta la fecha:

Esa actuación se refleja en la actividad de los afiliados especializados y los publishers. Es lógico que cualquier activo en las verticales mencionadas anteriormente habrá compartido los ingresos totales o habrá visto como se reducían.

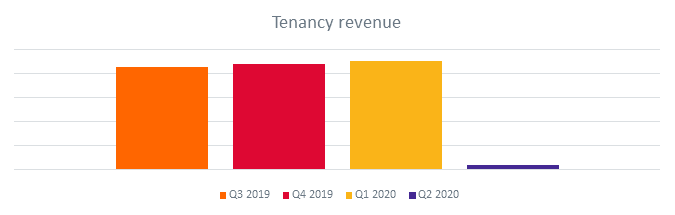

Mientras que la gran mayoría de las marcas pueden haber estado contentas de llevar a cabo sus campañas de afiliación de forma ininterrumpida, los aumentos de las comisiones, las tasas de comisión promocional y los alquileres se han detenido o recortado.

El efecto fue dramático. Un afiliado importante, acostumbrado a vender paquetes de marketing que incluían aumentos de comisiones, vio una caída significativa de los ingresos por arrendamiento en el segundo trimestre en comparación con los tres anteriores:

Así que mientras continuaron comerciando "como de costumbre", rastreando los ingresos y las comisiones, con las respectivas subidas en esos sectores viendo el aumento de los ingresos rastreados, la simple métrica de las ventas ignoró el panorama general.

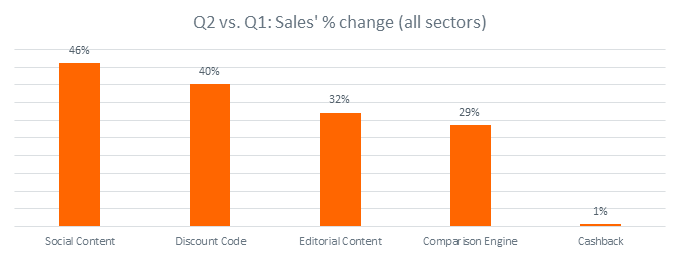

Y el rendimiento no se limitó a los anuncios verticales. Hubo una dramática variación entre las categorías de principales afiliados cuando consideramos el aumento de las ventas del segundo trimestre en comparación con el primer trimestre en todos los verticales y regiones:

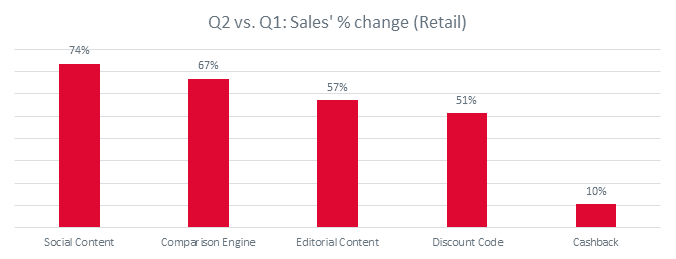

El sector retail produjo picos aún más dramáticos:

A menudo hablamos del elemento "incentivado" de nuestra industria; un dinero en efectivo, puntos o cupones de recompensa para poder realizar la transacción. Los sitios de descuentos o cupones junto con los portales de cashback han sido fuertes impulsores del crecimiento de las filiales en los últimos 15 años, pero también es interesante ver tal divergencia entre los dos modelos de negocio.

Tal vez el cashback como mecanismo controlable y gran generador de ventas era el objetivo fácil para las marcas si querían reducir sus programas sin detenerlos del todo. Un indicador relevante es la caída del 16% en el promedio de cashback ganado por venta, a pesar del crecimiento continuo, lo que indica que los sitios de cashback son un ejercicio fácil de recorte de gastos.

Es una gran ironía lo que se ha ido demostrando estudio tras estudio, afirmando ser excelentes fuentes de nuevos y valiosos clientes. Afortunadamente estamos empezando a ver programas que se reabren, pero será importante mantener vigilada a toda la actividad para asegurar que los ingresos vuelvan al canal a través de la restauración de las tasas de cashback pre-pandémicas.

Es alentador ver un crecimiento trimestral tan positivo en otros lugares. Los sitios de descuento se mantuvieron robustos (de todos modos suelen funcionar con tasas de comisión más bajas) y los motores de comparación vieron algunos de los mayores aumentos no sólo en las ventas al por menor, sino también en los ingresos (+107%), el valor medio de los pedidos (+24%) y el retorno de la inversión (+18%). El sector editorial y el social continuaron con su continuo aumento, demostrando ser invaluables ya que la pandemia llevó a los compradores online por primera vez a los sitios de comercio electrónico.

A menudo, en el marketing de afiliación hay tantos datos disponibles, que abarcan tantos tipos de actividad que puede resultar difícil descubrir las historias más locales o las percepciones ocultas que hablan de tendencias mucho más grandes.

En Estados Unidos, el dramático ejercicio de recorte de comisiones de Amazon demostró ser un impresionante impulsor de nuevos afiliados a Awin y ShareASale. Típicamente, los publishers de larga distancia centrados en determinados contenidos ayudaron a contribuir a un aumento del 550% en las ventas editoriales de nuestros programas en EE.UU.

A medida que continuemos profundizando en nuestros datos, surgirán más patrones, destacando historias de crecimiento positivo y advertencias contra posibles malas prácticas. Asegúrate de estar al día con las noticias de la red suscribiéndote a nuestro boletín mensual Market Insights aquí.