Insight del mes: Resumen del Cyber Weekend 2025

Escrito por Alfie Staples el 11 minutos de lectura

Días de rebajas que no despegan, mascotas que reciben regalos de Navidad y un mayor gasto en tenancies marcan nuestro resumen del Cyber Weekend.

Moderadamente optimista sería la forma más sencilla de resumir las expectativas de cara al periodo de compras de Black Friday y Cyber Monday de este año. Aunque aún está muy por debajo de los niveles previos a la COVID, el modesto crecimiento de la economía global en 2025 llevó a un arranque razonablemente positivo del trimestre dorado del retail en comparación con el ambiente más pesimista de 2024.

El Peak Shopping Tracker de Awin está activo desde el inicio del cuarto trimestre y mantiene a todo el mundo informado sobre las compras que pasan por 30 000 anunciantes y un millón de afiliados. Al analizar un grupo comparable de anunciantes para obtener una visión general del rendimiento, las grandes cifras durante el Cyber Weekend fueron:

Ventas: -1 %

Ingresos: -5 %

Tráfico: +1 %

Interesante. ¿Las personas compraron antes? ¿Mostraron menos disposición a competir los comercios?

Gasto, subcategorías, horas de compra, palancas de venta… Hemos mirado en todos los sitios adecuados para extraer algunos de los hallazgos más interesantes de la plataforma de Awin. Esto es lo que hemos encontrado.

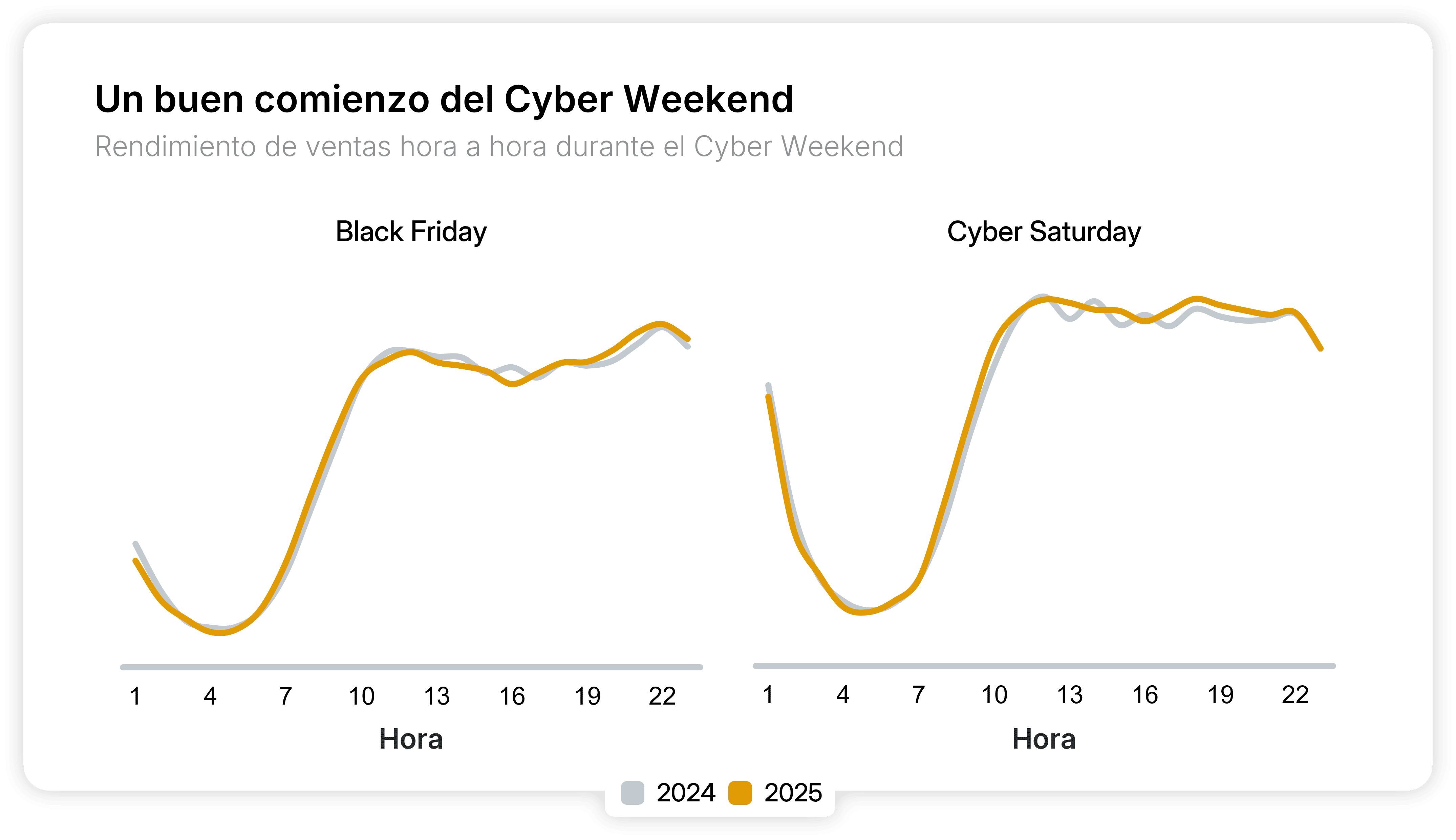

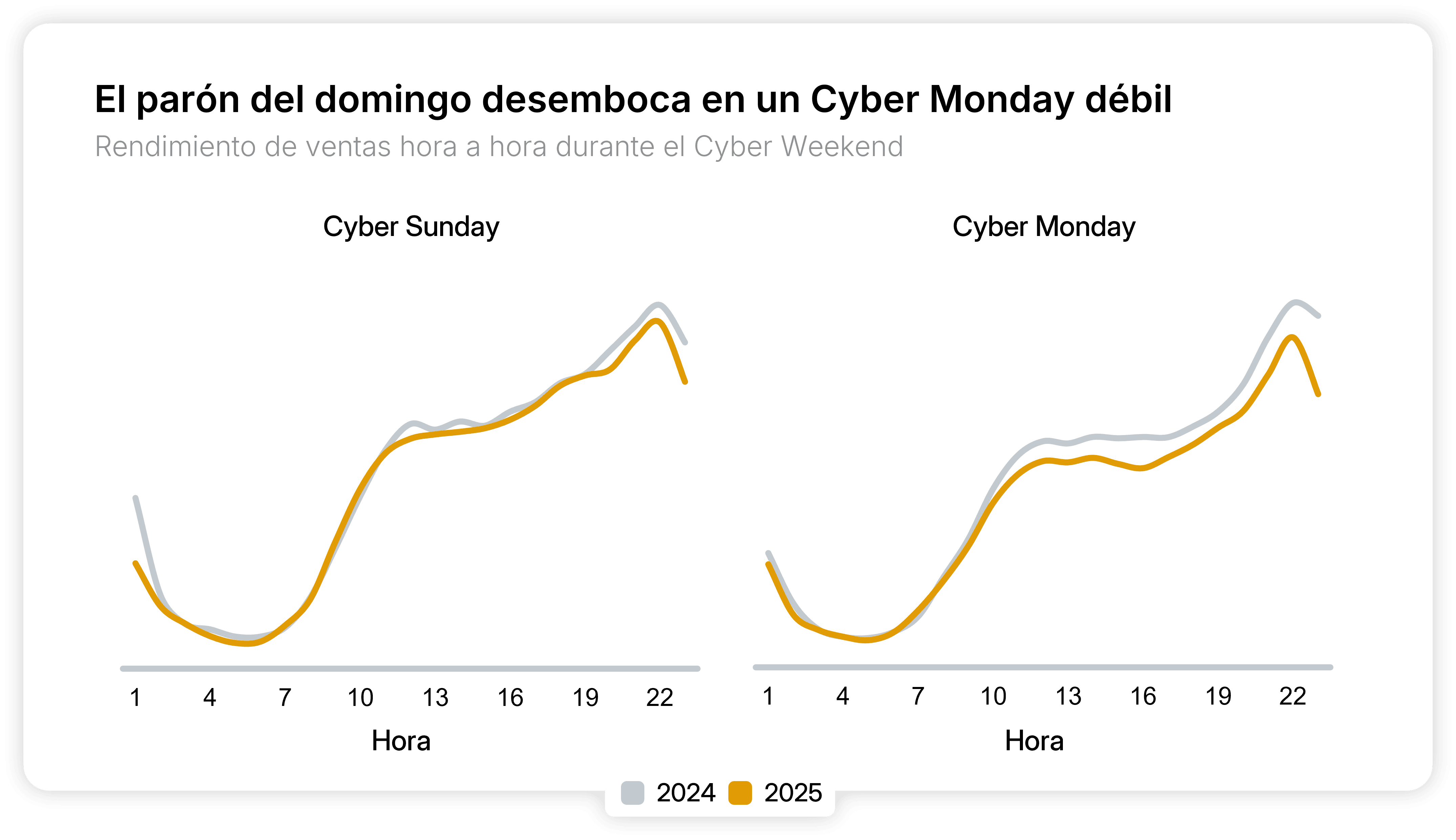

El fracaso del Cyber Monday marca todo el fin de semana

En cuanto a ventas, el Cyber Weekend empezó con buen pie. Las ventas de Black Friday aumentaron un 3 % interanual y esta tendencia continuó el sábado, cuando se registró un incremento aún mayor del 4 % interanual. Un aluvión de compras entre las 17:00 y las 21:00 inundó nuestra red cuando las personas terminaron su jornada laboral y empezaron a tomar decisiones.

Después, el ritmo cayó. El domingo comenzó con cifras bastante estables hasta que se fueron diluyendo. El Cyber Monday, las diferencias entre 2024 y 2025 se ampliaron cada vez más, especialmente en horas de compras tradicionalmente fuertes como las 21:00.

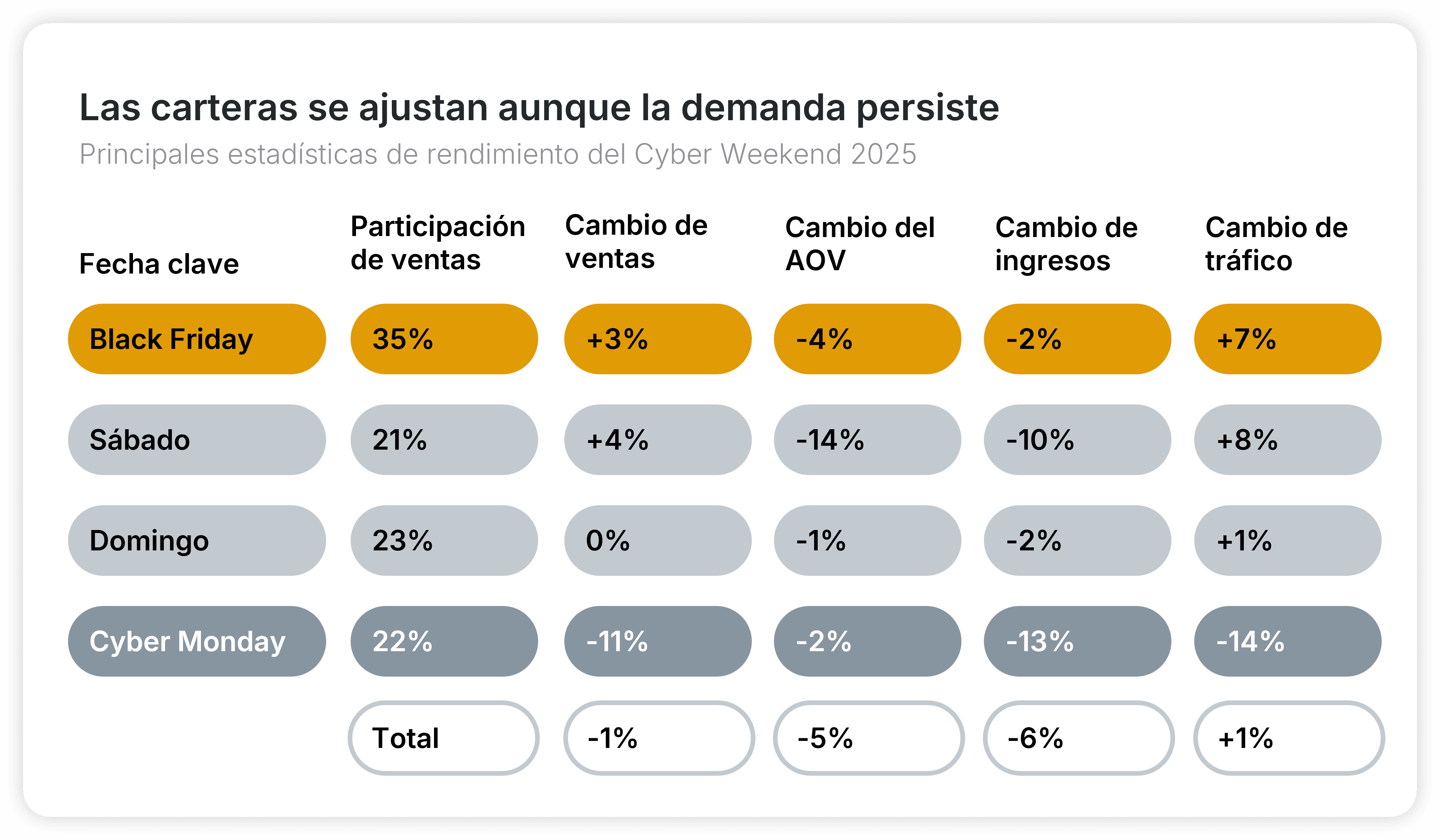

Si observamos el rendimiento del fin de semana completo, queda claro lo decepcionante que fue Cyber Monday: una caída del –11 % en ventas interanuales y un -13 % en ingresos, cifras muy por debajo de los descensos globales del -1 % y -6 % respectivamente.

Incluso el tráfico, que apuntaba maneras al inicio (+7 % interanual en Black Friday y +8 % el sábado), cayó un -14 % frente a los datos de 2024 cuando el interés por investigar productos se desplomó.

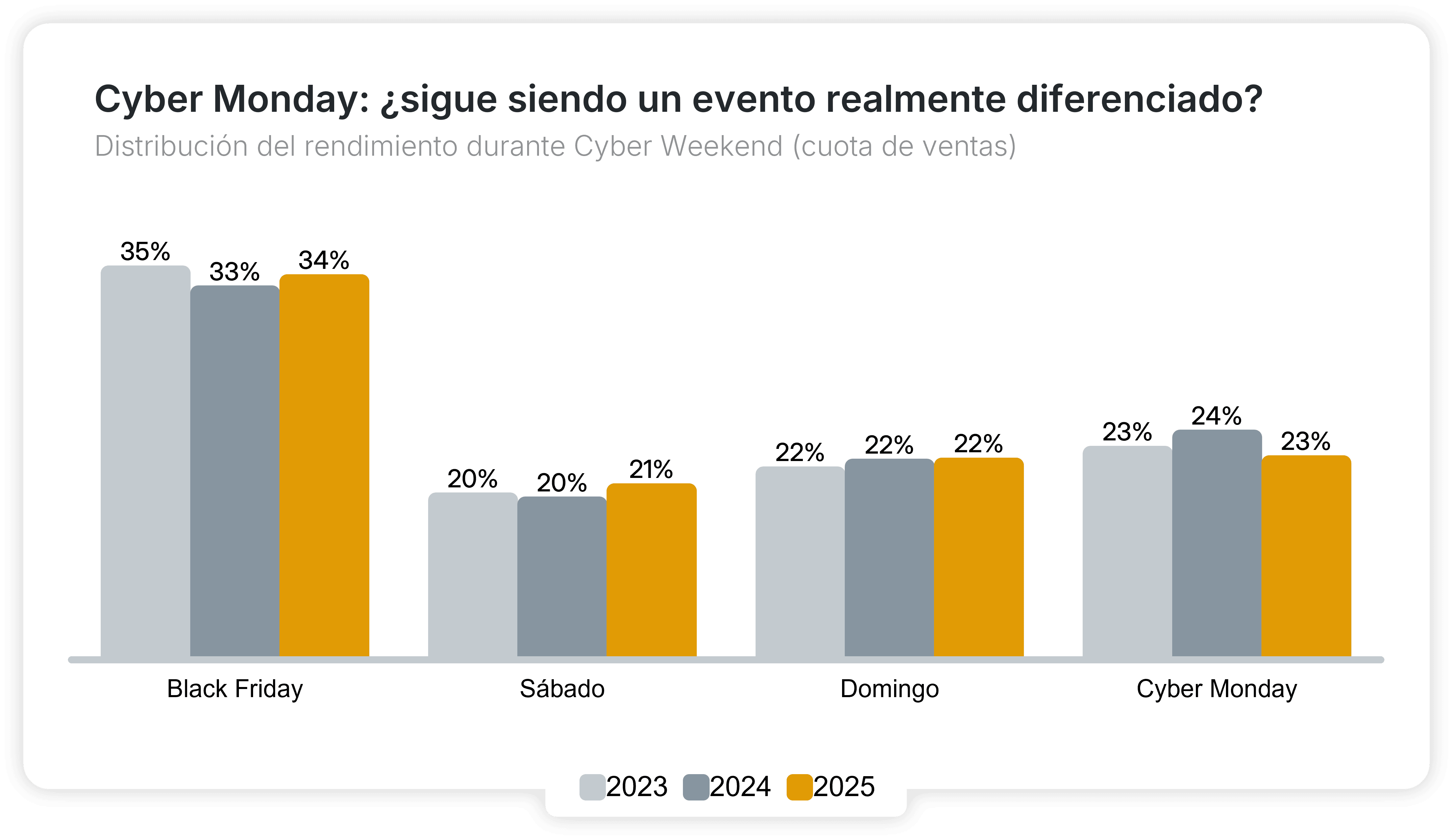

¿Era previsible el declive de Cyber Monday? No exactamente. Su cuota de ventas dentro del fin de semana (de Black Friday a Cyber Monday) incluso creció del 23,2 % al 24,2 %. En 2025, con un 22,6 %, logró superar por poco la cuota del domingo (22,4 %), cuyo departamento de comunicación quizá empiece a aceptar sugerencias de nombres. (¿Domingo de ahorros, quizá?)

La teoría más evidente es que, con promociones que se extienden durante todo noviembre, el concepto de un evento adicional después del Black Friday empieza a quedarse obsoleto. Parece que las y los consumidores simplemente no tenían ni el apetito ni las listas de deseos para sostenerlo.

Durante noviembre, las ventas en la plataforma de Awin crecieron un 1,5 % interanual. Asimismo, los nuevos hitos empiezan a producirse mucho antes en el mes, como el aumento del +31 % en ventas interanuales durante el Singles Day, el 11 de noviembre, el mayor evento de compras en China.

Los consumidores compran, pero mantienen el presupuesto ajustado

En general, los mayores descensos se registraron en el gasto, no en las ventas ni en la investigación previa, lo que indica un deseo de ahorrar más que de evitar comprar por completo.

Los ingresos y los valores medios de pedido (AOV) bajaron a lo largo de todo el Cyber Weekend pese a los buenos datos de tráfico.

Estas cifras también encajan con un ligero descenso en el uso de descuentos, posiblemente por falta de disponibilidad, algo que comentaremos más adelante.

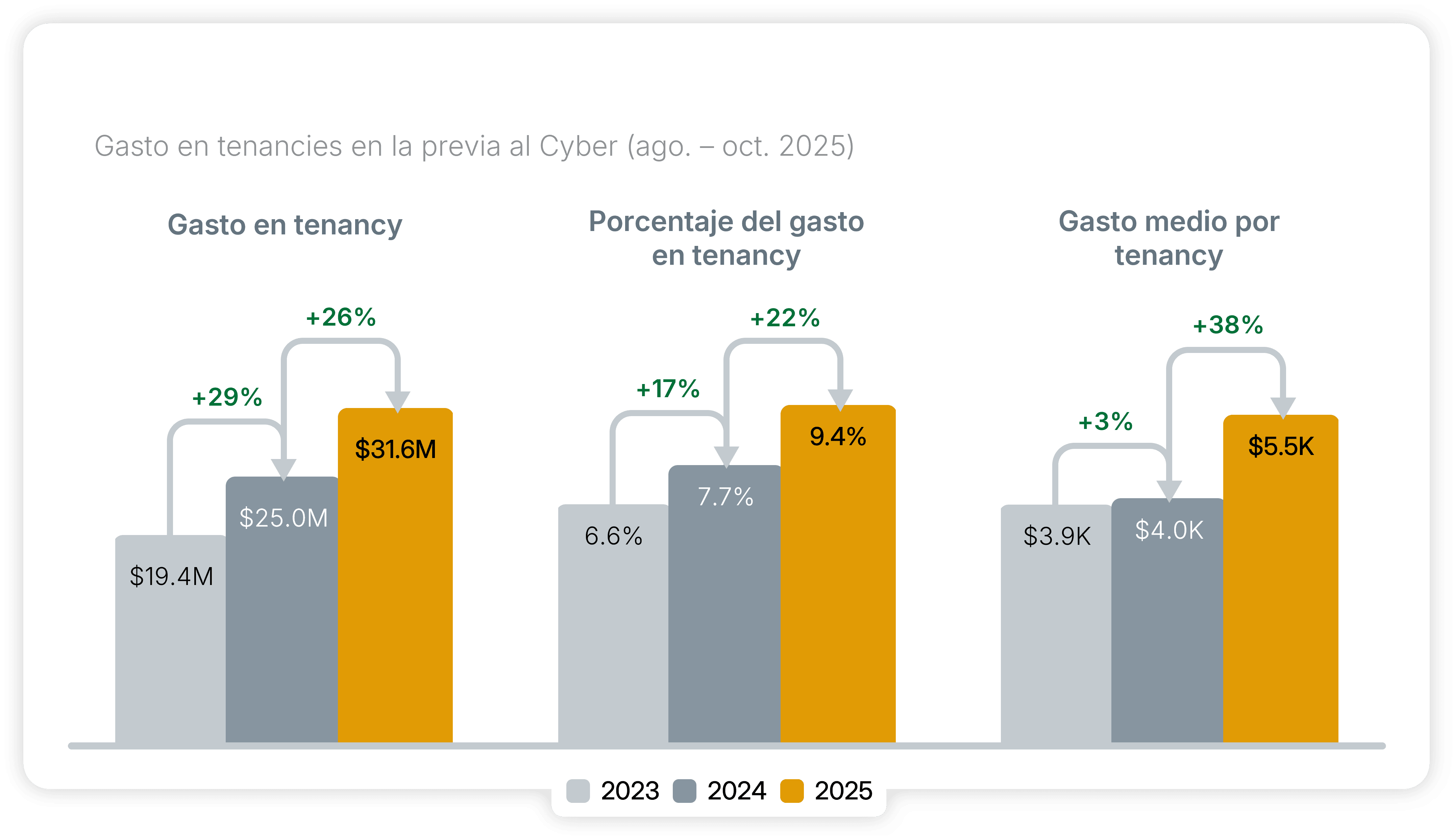

Las tenancies ayudan a los anunciantes a mantener la visibilidad

En los últimos años, hemos observado un aumento notable en los anunciantes que se alejan del modelo estrictamente pay-on-performance y asignan presupuesto a tenancies para maximizar la visibilidad de sus promociones.

El gasto total en tenancies, el porcentaje del presupuesto destinado a ellas y el gasto medio… todo está creciendo año tras año.

El gasto en tenancies viene aumentando desde 2023. Este año, los anunciantes comprometieron más de 31 millones de dólares en tarifas fijas para asegurarse espacios destacados con sus partners, un +26 % interanual.

Los anunciantes de Awin gastaron una media de 5449 $ en tenancies entre agosto y octubre de 2025, un 35 % más que en 2024, y el porcentaje de presupuesto destinado a este tipo de acuerdos asciende ya al 9,4 % (+21 % interanual).

El mayor uso de tenancies demuestra una creciente valoración del canal de afiliados más allá del simple pago por acción. Los partners están en una posición óptima para vender una exposición reforzada ante sus audiencias, algo que los anunciantes consideran claramente valioso.

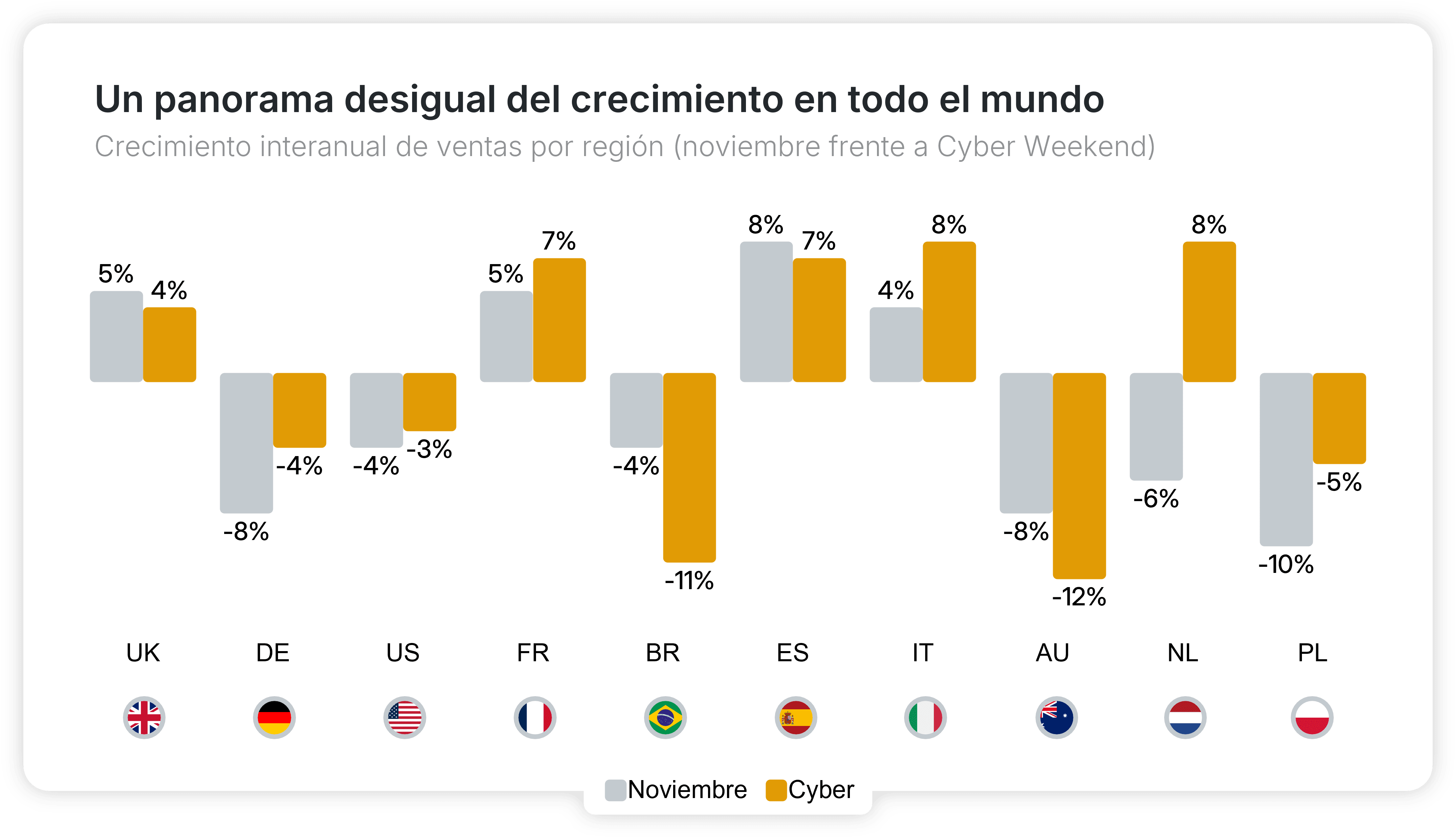

Europa muestra resiliencia, pero EE. UU. sufre caídas tras los aranceles

Reino Unido, Italia, Francia, España y los Países Bajos registraron crecimiento en ventas durante el Cyber Weekend. De hecho, Alemania (-4 %) y Polonia (-5 %) fueron las únicas excepciones en un panorama europeo positivo pese a la persistente crisis del coste de la vida.

En el otro extremo, EE. UU. (-3 %), Brasil (-11 %) y Australia (-12 %) registraron descensos durante el Cyber Weekend, aunque las ventas se estabilizaron ligeramente a lo largo del mes de noviembre.

Se habló mucho del posible impacto de los aranceles sobre productos importados por minoristas estadounidenses de cara a la temporada alta. Esos costes más altos llevaron a muchos minoristas de gran relevancia a subir sus precios, y análisis externos parecen confirmar el impacto en las ventas y el gasto del Cyber Weekend en EE. UU.

Los anunciantes se vuelven estratégicos y recurren a brand partners para convertir ventas

Al analizar subgrupos de partners, un aumento en las ventas generadas por colaboraciones de marca, el tipo de partner de más rápido crecimiento a nivel global para Awin el año pasado, parecía respaldar una teoría que teníamos antes del Weekend.

Para proteger sus márgenes ya ajustados, los minoristas podrían evitar rebajar sus propios productos y optar en su lugar por ofrecer incentivos procedentes de sus brand partners para estimular las ventas.

Mientras que partners tradicionales como el cashback (-5 %) y los comparadores (+7 %) registraron caídas y subidas de un solo dígito en Black Friday, las colaboraciones de marca lograron un aumento del +12 %, elevando su cuota de ventas en +7 % interanual.

Historia destacada

Un ejemplo claro de la estrategia que está impulsando estos resultados lo encontramos en los programas de recompensas. Estos experimentaron un +9 % en ventas durante Black Friday, ya que los anunciantes trasladaron las ofertas de sus brand partners para generar una vía adicional de ingresos durante la temporada alta.

Hace poco analizamos el lanzamiento del programa de recompensas de EE a través de Tyviso, proveedor de tecnología de colaboraciones de marca, que logró una reducción del -5 % en la tasa de abandono de clientes.

El uso de descuentos se frena justo antes del momento decisivo

Tendencias como el aprovechamiento de las colaboraciones de marca podrían reflejar una realidad más amplia sobre cómo los minoristas son más estratégicos a la hora de incentivar las ventas en períodos clave. O, quizás más significativamente, podría ser una señal de que nuestros Black Fridays más grandes ya han pasado.

Las ventas con cupones fueron consistentemente superiores interanualmente en las semanas previas al domingo 23 de noviembre, ya que los anunciantes adelantaron sus promociones. Habríamos esperado que ese uso elevado de descuentos se mantuviera al entrar en Cyber Weekend. Sin embargo, cinco días antes, vimos lo contrario.

El lunes 24 de noviembre se generaron menos ventas con descuentos que el martes y que el miércoles. Hizo falta el propio Black Friday para invertir la tendencia antes de que los descuentos volvieran a tener menos impacto que en 2024.

En resumen, se trata de ventas que implican un código de descuento, y no de ventas procedentes de los propios partners de códigos de descuento, lo que aporta una nueva perspectiva al panorama general de las estrategias basadas en incentivos.

Se esperaba que influencers, tech partners y colaboraciones de marca jugasen un papel mayor en la difusión de descuentos este año para llegar a nuevas audiencias. De hecho, las ventas de influencers que incluían un código de descuento durante el Cyber Weekend disminuyeron un 9 % interanual. ¿Tenían los consumidores ya claro lo que querían y, por tanto, menos disposición a descubrir nuevos productos a través de creadores?

Si tenemos en cuenta la posible influencia de los anunciantes (es decir, el suministro de códigos de descuento), la situación resulta aún más desconcertante. O bien los anunciantes tendrían que haber adelantado sus ventas para aprovechar al máximo el periodo de Black Friday, o habríamos visto menos ventas con descuento durante el propio Black Friday. En su lugar, ocurrieron ambas cosas.

Estas señales mixtas refuerzan la idea de un evento en plena transición. Y en este punto de inflexión, 2026 podría traer desde una distribución más equilibrada de las ventas y menos participación durante el Cyber Weekend hasta una caída total de los descuentos en la temporada alta.

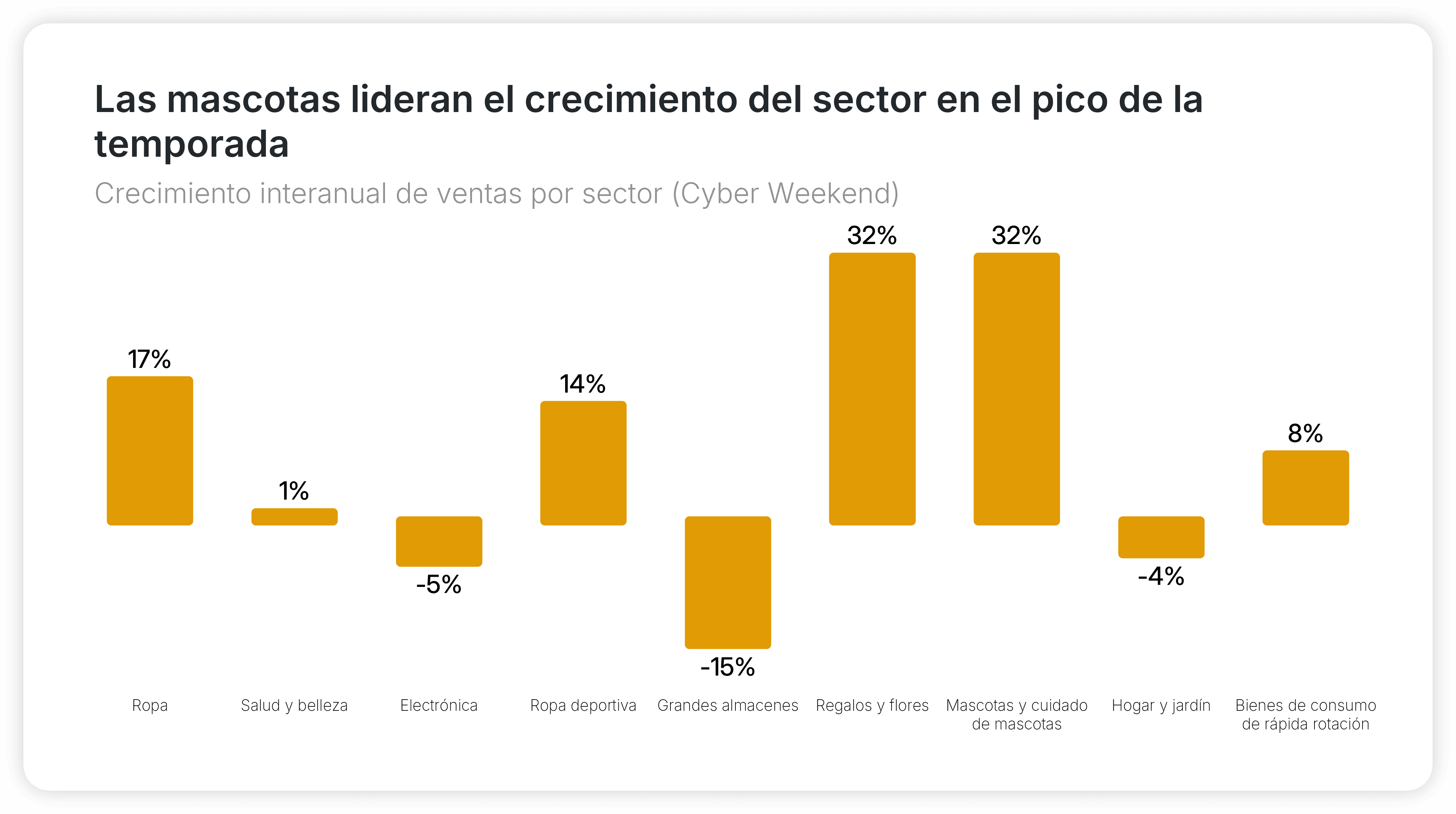

Mascotas y productos para mascotas lideran los subsectores

Al analizar los subsectores individuales, muchos se desmarcaron de la tendencia general con crecimientos interanuales, y uno destacó especialmente.

Puede que algunos perros y gatos tengan regalo bajo el árbol estas Navidades.

La tenencia de mascotas está creciendo rápidamente en mercados clave como Estados Unidos, que registró un aumento del 15 % en 2024. También está cambiando la forma en que compramos y cuidamos de nuestras mascotas, ya que la mayor atención de los dueños al bienestar, la comodidad y el engagement está dando lugar a un auge del mercado de accesorios para mascotas.

Las mascotas y su cuidado fueron grandes protagonistas durante noviembre, con un aumento interanual de ventas del 22 %. Pero donde realmente brilló fue en el Cyber Weekend: +32 %, igualando o superando a categorías tradicionales de la temporada alta como regalos y flores (+32 %), ropa deportiva (+14 %) y moda (+17 %).

En el otro extremo, uno de los descensos más marcados del Cyber Weekend se produjo en Hogar y jardín (-13 %), una categoría en caída desde septiembre.

Historia destacada

Muchos comercios de productos y cuidado para mascotas están recurriendo al canal de afiliados para aprovechar el aumento de la demanda de sus productos.

Si te interesa una historia de primera mano, descubre cómo el minorista de mascotas VioVet activó la solución de agrupación de productos con IA de Increasingly en su programa de afiliados de Awin para aprovechar la enorme cantidad de oportunidades de venta cruzada para propietarios de mascotas.

Los grandes almacenes registran caídas mientras los consumidores compran directamente

Para terminar con el análisis por sectores, los grandes almacenes registraron un descenso de ventas tanto en noviembre (-9 %) como durante el Cyber Weekend (-15 %).

Resulta más interesante si lo comparamos con el crecimiento de algunos de sus principales proveedores, incluidos:

- Salud y belleza (+7 % en noviembre, +1 % en Cyber Weekend)

- Ropa (+15 % en noviembre, +17 % en Cyber Weekend)

- Gran consumo (FMCG) (+14 % en noviembre, +8 % en Cyber Weekend)

¿Los consumidores prefieren buscar directamente a las marcas en lugar de hacer compras por impulso? Awin ha compartido muchas historias de marcas que usan el canal de afiliados para aumentar sus ventas directas, y todo indica que podría estar funcionando.

Historia destacada

Para vender más en su propio sitio, la marca de belleza Umberto Giannini necesitaba mejorar su experiencia. Implementó rápidamente el Asistente de compra virtual de Envolve, un chatbot con tecnología de IA, para responder a las consultas de los clientes y ofrecer recomendaciones de producto relevantes.

Si quieres saber cómo los partners tecnológicos ayudan a las marcas a vender más directamente, escucha nuestra entrevista con Rosie Donoghue, responsable de marketing digital en Umberto Giannini, y Dan Harding, director comercial en Envolve Tech, en el Awin-Win Marketing Podcast.

Nuestras conclusiones

El Cyber Weekend 2025 pone de relieve un panorama minorista en plena transformación. Aunque las ventas generales bajaron ligeramente, la actividad de principios de noviembre, el aumento del gasto en tenancies y las nuevas estrategias apuntan a que los anunciantes están experimentando para maximizar sus picos de venta mientras protegen márgenes.

Estamos en un punto en el que la temporada alta deja de depender del éxito de un único día o fin de semana. Si esta tendencia continúa, el futuro estratégico es apasionante.