Le 10 tendenze di Awin per il Cyber Weekend 2023

Scritto da Alfie Staples In data 13 tempo di lettura

Abbiamo analizzato i dati sugli acquisti di un periodo di grande affluenza per il Cyber per rivelare alcune delle principali intuizioni.

Il Cyber period di quest'anno è stato messo in dubbio dalla stretta economica che sta colpendo i consumatori di tutto il mondo. Con molti acquirenti che hanno modificato le loro priorità per adattarsi alle circostanze, molti esperti hanno messo in dubbio il successo di questo periodo chiave per lo shopping nel 2023.

Gli esperti di insight di Awin hanno fatto luce sull'andamento delle vendite online dal punto di vista degli affiliati.

- La fiducia degli acquirenti varia tra Stati Uniti ed Europa

Nonostante le preoccupazioni per la spesa degli inserzionisti e dei marketer nel periodo del Cyber, le vendite di e-commerce hanno superato le aspettative. Soprattutto negli Stati Uniti, le prestazioni dell'e-commerce sono aumentate dell'8,5% rispetto all'anno scorso, secondo i dati di Mastercard.

Awin ha riscontrato una tendenza simile sulla rete: i ricavi statunitensi sono aumentati del 7,4% durante il Black Friday, sostenuti da un aumento del 15% degli AOV, in quanto i consumatori hanno speso quasi 15 dollari in più per transazione rispetto al 2022.

Diversi settori chiave hanno registrato aumenti significativi degli AOV, contribuendo a incrementare i ricavi complessivi del Black Friday.

- Abbigliamento +6,4%

- Computer +8,1%

- Casa e giardino +7,4%

- Salute e bellezza +6,4%.

I consumatori europei, invece, sono apparsi più esitanti. Le vendite del Black Friday sono diminuite del 2% su base annua. Tuttavia, le vendite nell'intero Cyber Weekend sono aumentate del 3,3% rispetto al 2022 e i ricavi hanno seguito l'esempio con un aumento del 6%. Gli acquirenti europei hanno inoltre speso circa 2,33 euro in più per transazione rispetto allo scorso anno.

Guardando ai singoli settori, gli acquirenti europei hanno mostrato priorità simili a quelle delle loro controparti statunitensi: il settore Casa & Giardino ha registrato i maggiori incrementi rispetto al 2022, con un aumento del 21,3% degli AOV, mentre l'Abbigliamento è cresciuto del 14,8%, oltre 10 euro in più per transazione.

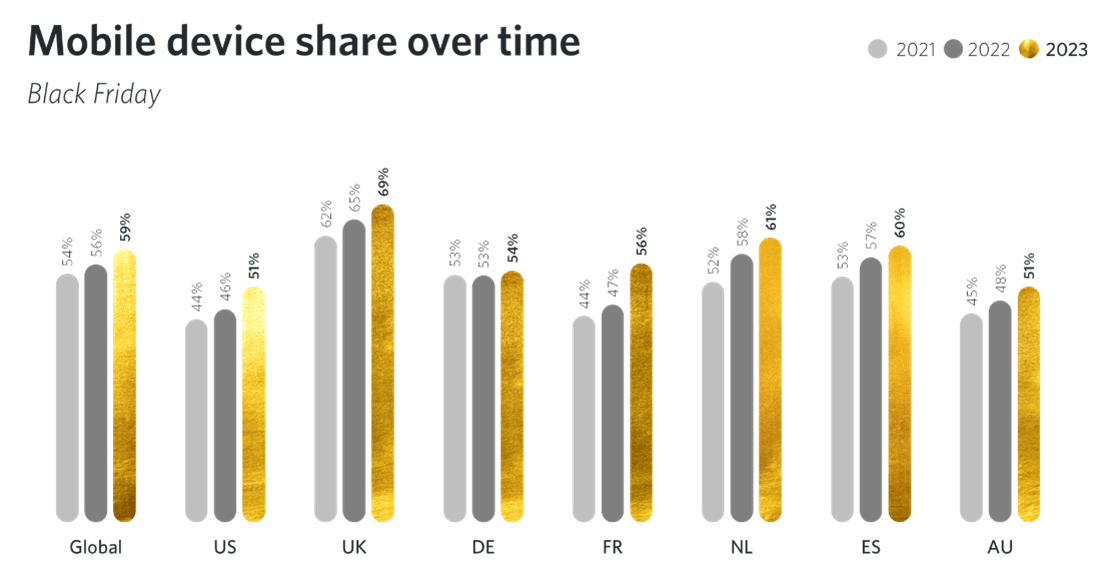

- Black Friday 2023: L'anno delle transazioni mobili

L'attività dei dispositivi mobili durante il Cyber è in crescita da qualche tempo. Era solo questione di tempo prima che diventasse il dispositivo preferito dagli acquirenti. La quota di vendite derivanti da dispositivi mobili nella rete di Awin aveva già superato la soglia del 50% nel 2022. Ma quest'anno ogni singolo mercato ha superato tale soglia per la prima volta.

Mentre i leader di mercato come il Regno Unito e i Paesi Bassi hanno ulteriormente consolidato il loro status di mercati mobile-first per lo shopping online, abbiamo visto mercati come gli Stati Uniti e soprattutto la Francia raggiungere questo punto di svolta per la prima volta nel 2023.

Da un punto di vista settoriale, gran parte di questa crescita è stata trainata dal settore della vendita al dettaglio. La sua quota di telefonia mobile è aumentata in media del 6% tra il 2022 e il 2023.

Il desktop rimane comunque il dispositivo preferito per gli acquisti di maggior valore, con una spesa media di oltre 31 euro in più rispetto al mobile.

Con il continuo miglioramento delle esperienze in-app per gli acquirenti, ci aspettiamo che il mobile consolidi la sua posizione di dispositivo principale durante il Black Friday. Ciò sarà particolarmente evidente tra la generazione Z, che utilizza in modo preponderante il cellulare come dispositivo principale per fare acquisti. Il 74% degli intervistati da Hubspot lo ha dichiarato.

- L'ascesa del mobile rispecchia quella degli influencer

Dato l'aumento delle transazioni da mobile, non sorprende che anche gli influencer abbiano giocato un ruolo importante nel periodo Cyber, come avevamo previsto il mese scorso. Data la propensione di questi partner a guidare il traffico da piattaforme basate su app mobili, la loro crescita come fonte affidabile di attività di affiliazione rispecchia l'aumento delle vendite da mobile.

Awin ha visto un massiccio afflusso di nuovi influencer che si sono iscritti alla piattaforma da quando è stata lanciata la sua soluzione di iscrizione rapida dedicata. Più di 10.000 nuovi influencer si sono uniti ad Awin grazie al processo semplificato.

Questi nuovi partner hanno aumentato la loro quota di vendite sulla piattaforma globale rispetto agli anni precedenti, arrivando a rappresentare l'8% delle vendite globali totali nel periodo Cyber.

Se gli influencer sono stati una parte fondamentale della strategia di affiliazione in settori come la moda, la salute e bellezza, anche verticali come il bricolage e i beni di largo consumo stanno registrando una forte crescita grazie al fatto che gli inserzionisti cercano di sfruttare il coinvolgimento del loro pubblico per generare vendite al di fuori delle tipologie di affiliazione più ortodosse.

- I marchi che adottano partner tecnologici vedono un aumento dell'AOV

I partner tecnologici, che includono una gamma di soluzioni dagli specialisti della conversione ai contenuti acquistabili, hanno registrato prestazioni record durante il Cyber Weekend di quest'anno. I clic sono aumentati di quasi il 95% su base annua, poiché Awin ha visto un numero sempre maggiore di inserzionisti trarre vantaggio dalla tecnologia e-commerce all'avanguardia disponibile attraverso il canale di affiliazione.

Collettivamente, questi partner hanno generato oltre il 30% di ricavi aggiuntivi per i marchi che li hanno impiegati rispetto all'anno scorso, e gli AOV sono aumentati significativamente da 111 a 124 euro. Ciò è dovuto in gran parte al successo dei partner tecnologici nel guidare le conversioni ad alto prezzo in settori come l'elettronica, gli elettrodomestici e il settore alberghiero, dove il valore del carrello raggiunge spesso le quattro cifre.

La capacità di questi partner di fare upselling e cross-selling in modo intelligente agli acquirenti in settori in cui spesso il prodotto o il servizio acquistato è composto da più elementi ha senza dubbio aiutato gli inserzionisti a massimizzare il valore delle transazioni che hanno visto. Per ogni vendita sono stati generati in media 13 euro di ricavi aggiuntivi. E con i partner tecnologici che hanno registrato un aumento del 18% delle vendite complessive all'anno, è chiaro che questi partner sono un'altra utile aggiunta per i marketer da utilizzare strategicamente in questo momento così importante.

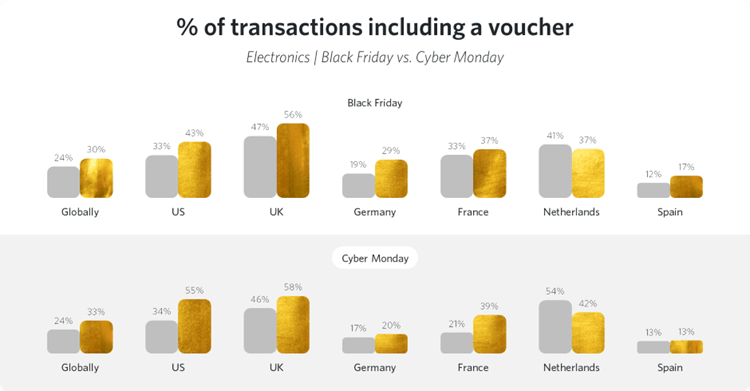

- Il settore dell'elettronica riprende vita grazie a forti sconti

I beni non essenziali tendono a diminuire l'interesse in un periodo di congiuntura economica sfavorevole, in quanto gli acquirenti ridimensionano le loro spese. Nonostante ciò, il settore dell'elettronica ha generato un fatturato aggiuntivo di 6,3 milioni di euro in questo Black Friday rispetto all'anno scorso, grazie alle forti promozioni, ai tassi di cashback e agli incentivi che hanno invogliato gli acquirenti. Il gigante britannico dell'elettronica Currys ha registrato una domanda tale che i suoi server sono andati in tilt, rendendo necessaria l'implementazione di un sistema di code per gestire l'afflusso di acquirenti.

Questo risultato è stato in parte determinato dalle previsioni di forti sconti per il settore e sembra che i consumatori abbiano approfittato di queste offerte. Il numero di transazioni nel settore che includono l'utilizzo di un buono sconto durante il Black Friday è aumentato annualmente di oltre il 5%.

Il Cyber Monday del 2023 ha fatto registrare un ulteriore balzo in avanti, con oltre un terzo delle transazioni che prevedono l'utilizzo di un buono sconto, con un aumento del 9% rispetto al 2022.

- Le offerte del Black Friday continuano ad arrivare sempre più in anticipo

In occasione del Black Friday, gli inserzionisti hanno ancora una volta anticipato le loro offerte nel corso del mese, alcune delle quali sono iniziate già nel mese di ottobre. Era prevedibile, viste le tendenze degli anni precedenti. Il gruppo di commercio al dettaglio online IMRG ha suggerito che più di tre quarti degli inserzionisti avrebbero lanciato le loro offerte esattamente lo stesso giorno del 2022, mentre un altro 6% ha scelto di lanciarle ancora prima.

I dati della rete supportano questa tendenza più ampia anche quando abbiamo esaminato il momento in cui il numero di vendite effettuate con buoni sconto ha iniziato a crescere in modo significativo.

Se si considerano i dieci giorni precedenti il Black Friday, nel 2022 il 23% delle transazioni includeva un buono, con un aumento al 25% nel 2023. Inoltre, dando uno sguardo più approfondito al mese di novembre nel suo complesso, vediamo che i tassi di codici voucher iniziano ad aumentare già a tre settimane dal Black Friday: l'anno scorso si è registrato un tasso di conversione di oltre un quinto delle vendite con un voucher pari al 21%, mentre nel 2023 il tasso è salito a quasi il 24%.

- Rallentamento del Singles' Day

Nonostante il suo status in Oriente, le prestazioni del Singles' Day sono state in sordina in questo periodo Cyber rispetto agli anni precedenti. In tutta la rete, le prestazioni sono diminuite di oltre il 4% rispetto al 2022, mentre il confronto con il 2021 ha mostrato un calo significativo di quasi il 24%.

Da un punto di vista settoriale, la categoria Salute e bellezza ha continuato a registrare le migliori performance, nonostante un calo delle vendite del 16% su base annua, a dimostrazione della sua consolidata popolarità durante il Singles' Day.

Anche l'utilizzo dei codici voucher ha subito una battuta d'arresto, con il 53% delle vendite convertite con un codice applicato rispetto al 58% del 2022.

Alcuni fattori sono probabilmente responsabili della minore performance di quest'anno. Diffidando della domanda di sconti in occasione del Cyber Weekend, molti rivenditori sembrano aver tenuto le polveri bagnate in vista dell'evento principale. Inoltre, molti marchi di lusso in Occidente, popolari tra i ricchi acquirenti asiatici che guidano una quota significativa del fatturato della giornata, hanno scelto di non partecipare alle promozioni del Singles’ Days nel tentativo di mantenere l'immagine del marchio e di distanziarsi da campagne più scontate.

- Gli acquirenti erano affamati di sconti, ma alcuni settori hanno tenuto duro

I forti sconti sono chiaramente una forte motivazione per i consumatori, come dimostra un rapporto pubblicato da YouGov afferma che il 41% degli acquirenti intervistati è disposto ad aspettare i periodi di saldi per acquistare gli articoli programmati. Ma la sfiducia nelle strategie di prezzo ha ostacolato l'appetito dei consumatori per i codici voucher e gli sconti?

Una ricerca condotta dalla società di consulenza britannica Which ha rilevato che, in media, solo il 2% degli articoli in vendita durante il Black Friday era effettivamente più economico rispetto a qualsiasi altro momento dell'anno. Questo dato è indicativo dello scetticismo che i consumatori hanno manifestato nei confronti del periodo Cyber, mettendo in dubbio la possibilità di trovare un'offerta davvero vantaggiosa.

I dati di Awin suggeriscono che gli acquirenti erano ancora alla ricerca di promozioni.

Durante il Black Friday nel settore della vendita al dettaglio, il tasso di transazioni con un codice è passato dal 33% al 36% annuo. Un terzo delle vendite globali di elettronica quest'anno includeva un buono, con un aumento rispetto al 28% del 2022, mentre il settore della moda è rimasto stabile a un tasso del 27%. I grandi magazzini, un settore che ha lottato contro le recenti pressioni economiche, hanno cercato di invogliare i consumatori a spendere aumentando l'uso degli sconti, passando dal 6% al 15% nel 2023.

Tuttavia, questo non è avvenuto in tutti i settori. I settori delle telecomunicazioni e dei viaggi hanno registrato un tasso inferiore di vendite di codici voucher rispetto allo scorso anno. In media, l'utilizzo dei voucher per le telecomunicazioni è sceso dal 15% al 13% in Cyber. Ma questo non significa che questi inserzionisti non abbiano offerto promozioni. Approfondendo il settore dei contratti di telefonia mobile, gli editori di cashback hanno registrato una crescita delle vendite del 22% durante il fine settimana.

Nel frattempo, i viaggi hanno visto una riduzione dell'utilizzo degli sconti dal 28% al 21%. Tuttavia, con il picco dei viaggi di gennaio alle porte, resta da vedere se questi marchi stanno resistendo a quello che si preannuncia come un anno forte per loro, con il ritorno della domanda di vacanze sul mercato.

- Gli acquirenti europei sono alla ricerca di offerte che vadano oltre il Black Friday

Sebbene il Black Friday rimanga il giorno più importante per le vendite in tutta Europa, a differenza della sua controparte statunitense dove il Cyber Monday la fa da padrone per gli acquisti online, gli acquirenti erano chiaramente desiderosi di vedere se potevano ottenere un affare migliore durante il fine settimana.

Osservando la quota di vendite nei quattro giorni in Europa, il contributo del Black Friday è sceso dal 35% nel 2022 al 33% nel 2023, con le vendite che si sono ridistribuite principalmente al sabato e alla domenica, oltre a un leggero aumento nel Cyber Monday.

Mentre la suddivisione delle vendite nei quattro giorni è rimasta statica negli Stati Uniti, la tendenza suggerisce che gli acquirenti europei sono stati più inclini a trattenersi dall'acquistare immediatamente i loro prodotti e ad aspettare di vedere se i prezzi migliori sarebbero emersi in seguito.

Allo stesso modo, Klarna ha rilevato che i consumatori europei online tendono a essere più attenti ai prezzi rispetto agli acquirenti americani. L'83% degli intervistati nel Regno Unito, l'82% in Germania e il 78% nei Paesi Bassi hanno dichiarato che il motivo principale per cui preferiscono acquistare online è il confronto dei prezzi.

E questo si riflette sui tipi di partner utilizzati per scoprire e acquistare prodotti online in Europa. I partner di Comparison Shopping Service (CSS) hanno visto crescere la loro quota di vendite dal 6% al 10% nel 2023, poiché i consumatori hanno utilizzato sempre più gli strumenti di shopping di Google per confrontare i prezzi e trovare la migliore offerta possibile per i loro soldi.

- Il modello di editore BNPL fiorisce in Europa e negli Stati Uniti

Negli ultimi anni si è parlato molto dell'aumento dell'uso dei fornitori di servizi Buy-Now-Pay-Later, poiché per molti individui è più difficile che mai permettersi gli acquisti desiderati.

Inevitabilmente, molti operatori del settore erano ansiosi di vedere come si sarebbe svolto l'uso di BNPL sullo sfondo del Cyber Weekend, quando ci sarebbe stata una raffica di attività di shopping online.

Adobe ha riferito che l'utilizzo di BNPL è aumentato di un significativo 72% rispetto allo stesso periodo del 2022, indicando la chiara richiesta di questa opzione di pagamento da parte degli acquirenti.

Naturalmente, molte di queste soluzioni BNPL sono diventate affiliate a loro volta, creando una propria base di membri e un proprio pubblico che si è rivolto a loro non solo per le opzioni di credito flessibili, ma anche per le offerte e le promozioni esclusive del marchio.

L'aumento della domanda per il loro supporto di pagamento è andato di pari passo con l'appetito per le offerte che hanno servito durante il fine settimana. A livello globale, gli editori BNPL su Awin hanno generato un ulteriore 42% di entrate rispetto al 2022.

Da un punto di vista regionale, i mercati che hanno registrato la maggiore crescita in questo settore sono stati il Regno Unito, la Germania e l'Italia in Europa: questi tre mercati hanno rappresentato il 60% di tutte le vendite di BNPL nel periodo Cyber 2023.

Al contrario, gli Stati Uniti hanno rappresentato una quota molto minore, pari ad appena il 19% di tutte le vendite BNPL del fine settimana. Tuttavia, questi partner hanno comunque registrato un'impressionante crescita delle vendite del 42% rispetto ai dati del 2022, non molto distante dalla crescita del 54% registrata dai partner BNPL europei.