Las 10 tendencias de Awin en la Cyber Weekend 2023

Escrito por Alfie Staples el 13 minutos de lectura

Nos sumergimos en los datos de compras de un periodo cibernético muy ajetreado para revelar algunas de las ideas clave que surgieron durante el Black friday.

La crisis económica que afecta a los consumidores de todo el mundo ha sembrado dudas sobre el Ciberperiodo de este año. Con muchos compradores cambiando sus prioridades para adaptarse a las circunstancias, muchos expertos cuestionaron el éxito del periodo clave de compras en 2023.

Los expertos de Awin arrojan luz sobre los resultados de la extravagancia de ventas en línea desde la perspectiva de los afiliados.

- La confianza de los compradores varía entre EE.UU. y Europa

A pesar de la preocupación por el gasto de anunciantes y vendedores durante el periodo cibernético, las ventas del comercio electrónico superaron las expectativas. Especialmente en Estados Unidos, el comercio electrónico aumentó un 8,5% respecto al año pasado, según datos de Mastercard.

Awin observó una tendencia similar en la red: los ingresos en EE.UU. aumentaron un 7,4% en el Black Friday, reforzados por un incremento del 15% en los AOV, ya que los consumidores gastaron casi 15 dólares más por transacción en comparación con 2022.

Varios sectores clave registraron aumentos significativos de los ingresos por venta, lo que contribuyó a aumentar los ingresos globales durante el Black Friday.

- Ropa +6,4

- Informática +8,1%.

- Hogar y jardín +7,4

- Salud y belleza +6,4%.

En cambio, los consumidores europeos se mostraron más indecisos. Las ventas del propio Black Friday descendieron un 2% anual. Sin embargo, las ventas durante todo el Cyber Weekend aumentaron un 3,3 % respecto a 2022, y los ingresos un 6 %. Los compradores europeos también gastaron unos 2,33 euros más por transacción en comparación con el año pasado.

En cuanto a los distintos sectores, los compradores europeos mostraron prioridades similares a las de sus homólogos estadounidenses: Hogar y Jardín experimentó uno de los mayores aumentos en comparación con 2022, con un 21,3 % de incremento de los AOV, mientras que Ropa aumentó un 14,8 %, más de 10 euros más por transacción.

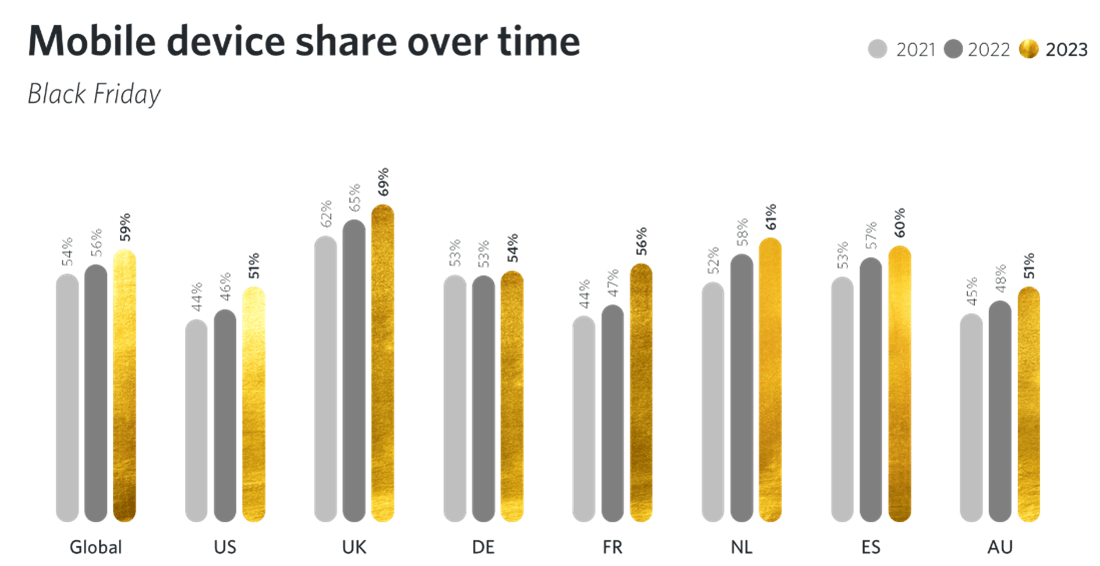

- Black Friday 2023: El año de las transacciones móviles

La actividad de los dispositivos durante el ciberespacio ha ido en aumento desde hace algún tiempo. Era sólo cuestión de tiempo que se convirtiera en el dispositivo preferido por los compradores. La cuota de ventas derivadas de dispositivos móviles en toda la red de Awin ya había superado el umbral del 50% en 2022. Pero este año todos los mercados han superado ese umbral por primera vez.

Mientras que los líderes del mercado, como el Reino Unido y los Países Bajos, consolidaron aún más su condición de mercados mobile-first para las compras en línea, vimos que mercados como Estados Unidos, y especialmente Francia, también alcanzaron este punto de inflexión por primera vez en 2023.

Desde una perspectiva sectorial, gran parte de este crecimiento fue impulsado por el comercio minorista vertical. Su cuota móvil aumentó un 6% de media entre 2022 y 2023.

Sin embargo, los ordenadores de sobremesa siguen siendo el dispositivo preferido para las compras de mayor valor, ya que los compradores gastan más de 31 euros de media en comparación con los móviles.

A medida que las experiencias en las aplicaciones mejoran continuamente para los compradores, esperamos que el móvil consolide su posición como dispositivo principal en el Black Friday. Esto será especialmente frecuente entre la Generación Z, que utiliza mayoritariamente el móvil como dispositivo principal para comprar. Así lo afirma el 74% de los encuestados por Hubspot.

- El auge del móvil refleja el de las personas influyentes

Dado el aumento de las transacciones móviles, no es de extrañar que los influencers también desempeñaran un papel importante en el periodo Cyber, tal y como predijimos el mes pasado. Dada la propensión de estos socios a dirigir tráfico desde plataformas basadas en aplicaciones móviles, su crecimiento como fuente fiable de actividad de afiliación refleja el crecimiento de las ventas móviles.

Awin ha visto una afluencia masiva de nuevos influencers que se unen a la plataforma desde el lanzamiento de su solución de registro exprés. solución de inscripción exprés. Más de 10.000 nuevos influencers se han unido a Awin gracias al proceso simplificado.

Y estos nuevos socios aumentaron debidamente su cuota de ventas en la plataforma global en comparación con años anteriores, representando ahora el 8% de las ventas globales totales durante el periodo Cyber.

Aunque los influencers han sido una parte fundamental de la estrategia de afiliación en sectores como la moda y la salud y belleza, verticales como el bricolaje y los bienes de consumo están experimentando también un fuerte crecimiento gracias a ellos, ya que los anunciantes buscan aprovechar la participación de su audiencia para generar ventas al margen de los tipos de afiliación más ortodoxos.

- Las marcas que adoptan socios tecnológicos aumentan su AOV

Los socios tecnológicos, que incluyen una gama de soluciones que van desde especialistas en conversión hasta contenido que se puede comprar, han registrado un rendimiento récord durante el Cyber Weekend de este año. Los clics aumentaron casi un 95% anualmente, ya que Awin ha visto cómo cada vez más anunciantes aprovechaban la tecnología de comercio electrónico de vanguardia disponible a través del canal de afiliación.

Colectivamente, estos socios generaron más de un 30% de ingresos adicionales para las marcas que los utilizaron en comparación con el año pasado, y los AOV aumentaron significativamente de 111 a 124 euros. Esto se debió en gran medida al éxito de los socios tecnológicos a la hora de impulsar conversiones de tickets elevados en sectores como la electrónica, los electrodomésticos y la hostelería, donde el valor de la cesta suele alcanzar las cuatro cifras.

La capacidad de estos socios para realizar de forma inteligente ventas adicionales y cruzadas a los compradores en sectores en los que a menudo hay múltiples elementos en el producto o servicio que se compra, ayudó sin duda a los anunciantes a maximizar el valor de las transacciones que vieron. Se generó una media adicional de 13 euros de ingresos por venta. Y dado que los socios tecnológicos registran un aumento anual del 18 % en las ventas totales, está claro que son otro complemento útil que los anunciantes pueden utilizar estratégicamente en este momento tan importante.

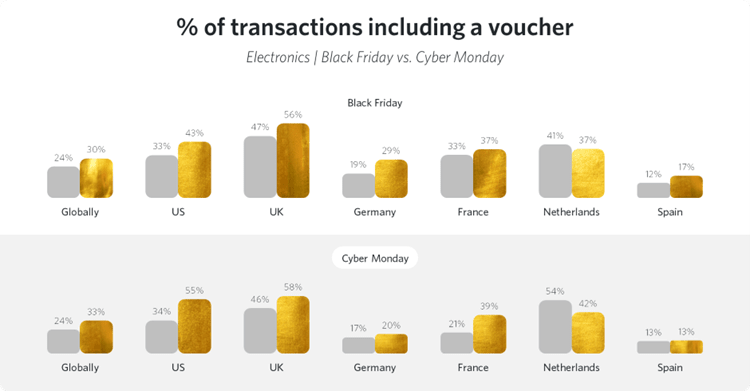

- El sector de la electrónica se anima gracias a los grandes descuentos

Los productos no esenciales tienden a perder interés en épocas de dificultades económicas, ya que los compradores reajustan sus prioridades de gasto. A pesar de ello, el sector de la electrónica generó unos ingresos adicionales de 6,3 millones de euros este Black Friday en comparación con el año pasado, gracias a las fuertes promociones, las devoluciones en efectivo y los incentivos que tentaron a los compradores. El gigante británico de la electrónica Currys tuvo tanta demanda ese día que sus servidores se colapsaron, lo que obligó a implantar un sistema de colas para gestionar la afluencia de compradores.

Esto se debió en parte a los grandes descuentos previstos para el sector y parece que los consumidores aprovecharon al máximo estas ofertas. El número de transacciones en el sector que incluyeron el uso de un vale de descuento en el Black Friday aumentó anualmente más de un 5%.

En el Cyber Monday de 2023, esta cifra volvió a aumentar, con más de un tercio de las transacciones en las que se utilizó un cupón de descuento, un 9% más que en 2022.

- Las ofertas del Black Friday se prolongan cada vez más

Este Black Friday, los anunciantes volvieron a adelantar sus ofertas cada vez más a principios de mes, y algunos empezaron ya en octubre. Era de esperar, dadas las tendencias de años anteriores. Grupo de comercio minorista en línea IMRG sugirió que más de tres cuartas partes de los anunciantes lanzarían sus ofertas exactamente el mismo día que 2022 y otro 6% optaría por lanzarlas incluso antes.

Los datos de la red también apoyan esta tendencia más amplia cuando analizamos cuándo empezó a crecer significativamente el número de ventas realizadas con vales descuento.

Diez días antes del Black Friday, el 23% de las transacciones en 2022 incluían un cupón, porcentaje que aumenta hasta el 25% en 2023. Además, si analizamos el mes de noviembre en su conjunto, vemos que los índices de códigos de descuento empiezan a aumentar a tan solo tres semanas del Black Friday: el año pasado, más de una quinta parte de las ventas se convirtieron con un descuento (21 %), mientras que en 2023 el índice aumentó hasta casi el 24 %.

- Ralentización del Día de los Solteros

A pesar de su estatus en Oriente, el rendimiento del Día de los Solteros fue discreto este Ciberperiodo en comparación con años anteriores. En toda la red, el rendimiento bajó más de un 4 % respecto a 2022, mientras que la comparación con 2021 mostró un descenso significativo de casi el 24 %.

Desde el punto de vista sectorial, la categoría de salud y belleza siguió siendo la más rentable, a pesar de un descenso de las ventas del 16% interanual, lo que ilustra su popularidad consolidada durante el Día de los Solteros.

El uso de códigos de descuento también se ha visto afectado, ya que el 53% de las ventas se convierten con un código aplicado, frente al 58% de 2022.

Es probable que el menor rendimiento de este año se deba a varios factores. Desconfiados ante la demanda de descuentos en torno al Cyber Weekend, muchos minoristas parecen haberse guardado las espaldas para el evento principal. Además, muchas marcas de lujo occidentales, populares entre los compradores asiáticos de alto poder adquisitivo que generan una parte significativa de los ingresos de la jornada, decidieron no participar en las promociones del en un esfuerzo por mantener la imagen de marca y distanciarse de las campañas de descuentos.

- Los compradores se mostraron ansiosos de descuentos, pero algunos sectores se mantuvieron firmes

Los grandes descuentos son claramente una fuerte motivación para los consumidores. YouGov según el cual el 41% de los compradores encuestados estaban dispuestos a esperar a los periodos de rebajas para comprar los artículos previstos. Pero, ¿la desconfianza en las estrategias de precios ha frenado el apetito de los consumidores por los códigos promocionales y los descuentos?

Una investigación realizada por la empresa británica de asesoramiento al consumidor Which? reveló que, de media, sólo el 2% de los artículos de las rebajas del Black Friday eran realmente más baratos que en cualquier otro momento anterior del año. Esto es indicativo del escepticismo que ha suscitado el periodo cibernético entre los consumidores, que se han preguntado si realmente están encontrando una oferta histórica o no.

Sin embargo, los datos de Awin sugieren que los compradores seguían buscando con avidez las promociones.

Durante el Black Friday en el sector minorista, la tasa de transacciones con un código pasó del 33% al 36% anual. Un tercio de las ventas mundiales de electrónica de este año incluyeron un vale, lo que supone un aumento respecto al 28% de 2022, mientras que el sector de la moda se mantuvo estable en una tasa del 27%. Los grandes almacenes, una industria que ha estado luchando en medio de las recientes presiones económicas, también trataron de atraer a los consumidores a gastar mediante el aumento de su uso de descuentos, saltando del 6% al 15% en 2023.

Sin embargo, no fue así en todos los sectores. Los sectores de telecomunicaciones y viajes registraron un menor índice de ventas de códigos de descuento en comparación con el año pasado. Por término medio, el uso de cupones de telecomunicaciones descendió del 15% al 13% en Cyber. Pero eso no significa que estos anunciantes no ofrecieran promociones. Profundizando en el sector de los contratos de telefonía móvil, los editores de cashback registraron un crecimiento del 22% en las ventas durante el fin de semana.

Mientras tanto, en el sector de los viajes se redujo el uso de descuentos del 28% al 21%. Pero, con el pico de viajes de enero a la vuelta de la esquina, queda por ver si estas marcas aguantan lo que promete ser un año fuerte para ellas a medida que la demanda de vacaciones vuelve a inundar el mercado.

- Los compradores europeos esperan ofertas más allá del Black Friday

Aunque el Black Friday sigue siendo el mayor día de rebajas en toda Europa, a diferencia de su homólogo estadounidense, donde el Cyber Monday es el rey de las compras en línea, los compradores estaban claramente deseosos de ver si podían conseguir una oferta mejor durante el fin de semana.

Si se observa la cuota de ventas en los cuatro días en Europa, la contribución del Black Friday cayó del 35% en 2022 al 33% en 2023, con las ventas redistribuidas principalmente al sábado y al domingo, así como un ligero repunte en el Cyber Monday.

Mientras que el reparto de las ventas entre los cuatro días se mantuvo estático en EE.UU., la tendencia sugiere que los compradores europeos se mostraron más inclinados a abstenerse de adquirir inmediatamente sus productos y, en cambio, a esperar a ver si aparecían mejores precios más adelante.

Del mismo modo, Klarna descubrió que los consumidores europeos tienden a ser más conscientes de los precios que los estadounidenses. El 83% de los encuestados en el Reino Unido, el 82% en Alemania y el 78% en los Países Bajos declararon que la principal razón por la que preferían comprar por Internet era para comparar precios.

Y eso fue algo que Awin vio reflejado en los tipos de socios que se utilizan para descubrir y comprar productos en línea en Europa. Los socios del Servicio de Comparación de Precios (CSS) vieron crecer su cuota de ventas del 6% al 10% en 2023, a medida que los consumidores utilizaban más las herramientas de compra de Google para comparar precios y encontrar la mejor oferta posible por su dinero.

- El modelo editorial de la BNPL florece en Europa y EE.UU.

En los últimos años se ha hablado mucho del aumento del uso de proveedores de "compre ahora y pague después", ya que a muchos particulares les resulta más difícil que nunca permitirse las cosas que quieren comprar.

Inevitablemente, muchas figuras del sector estaban impacientes por ver cómo se desarrollaría el uso de la BNPL con el telón de fondo del Cyber Weekend, cuando se produciría una oleada de actividad de compras en línea.

Adobe informó de que el uso de BNPL había aumentado un significativo 72% en comparación con el mismo periodo de 2022, lo que indica la clara demanda de esta opción de pago por parte de los compradores.

Por supuesto, muchas de estas soluciones de BNPL se han convertido ellas mismas en afiliados, estableciendo sus propias bases de miembros y audiencias que han recurrido a ellas no sólo por sus opciones de crédito flexibles, sino también por las ofertas y promociones exclusivas de la marca.

El aumento de la demanda de su soporte de pago fue de la mano con el apetito por las ofertas que sirvieron durante el fin de semana. En todo el mundo, los editores de BNPL en Awin generaron un 42% más de ingresos que en 2022.

Desde una perspectiva regional, los mercados que experimentaron el mayor crecimiento en este espacio fueron el Reino Unido, Alemania e Italia en Europa - estos tres mercados representaron el 60% de todas las ventas de BNPL en Cyber 2023.

En cambio, EE.UU. representó una parte mucho menor: sólo el 19% de todas las ventas de la BNPL durante el fin de semana. Sin embargo, estos socios lograron un impresionante crecimiento del 42% en las ventas en comparación con las cifras de 2022, no muy lejos del crecimiento del 54% que experimentaron los socios europeos de la BNPL.