Insight del mese: Cyber Weekend 2025: il riepilogo

Scritto da Alfie Staples In data 11 tempo di lettura

Flop dei saldi, regali di Natale per animali domestici e aumento della spesa in tenancy sono tutti argomenti del nostro riepilogo del Cyber Weekend.

Moderatamente ottimiste è il modo più semplice per riassumere le aspettative in vista del Black Friday e del Cyber Monday di quest'anno. Anche se ancora ben al di sotto dei livelli pre-COVID, la moderata crescita dell'economia globale nel 2025 ha portato a una preparazione piuttosto positiva per il trimestre d'oro del commercio al dettaglio rispetto al clima del 2024.

Il Peak Shopping Tracker di Awin è attivo dall'inizio del quarto trimestre e tiene tutti aggiornati sugli acquisti che passano attraverso 30.000 advertiser e un milione di affiliate. Osservando un gruppo di advertiser omogeneo per farsi un'idea generale della performance, i numeri più importanti del Cyber Weekend sono stati i seguenti:

Vendite: -1%

Ricavi: -5%

Traffico: +1%

Interessante. Gli acquirenti hanno comprato prima? I rivenditori erano meno disposti a competere?

Spesa, sottocategorie, orari di acquisto, principali fattori di vendita: abbiamo esaminato tutti i punti rilevanti per individuare alcuni dei risultati più interessanti della piattaforma Awin. Ecco cosa abbiamo scoperto.

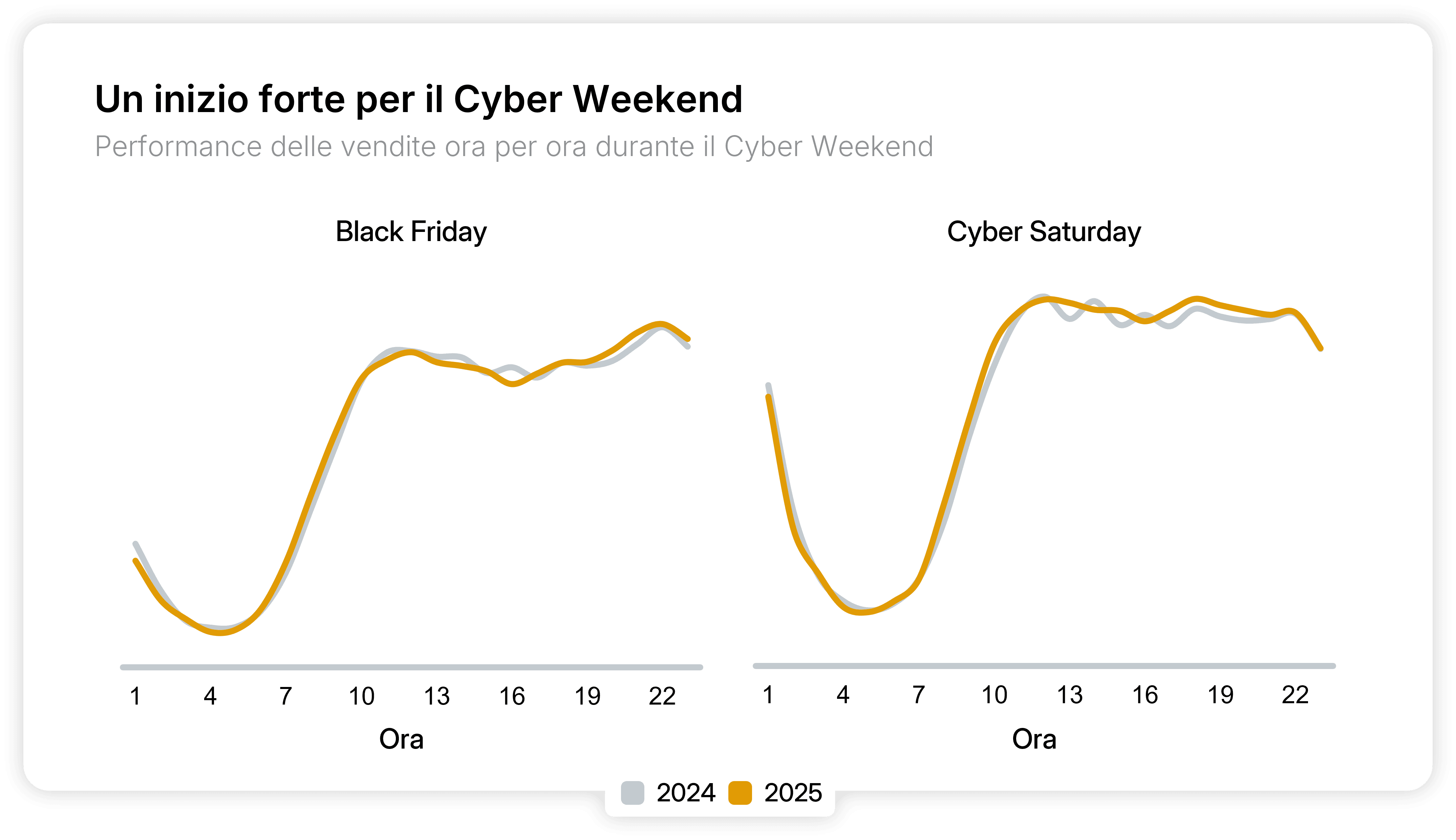

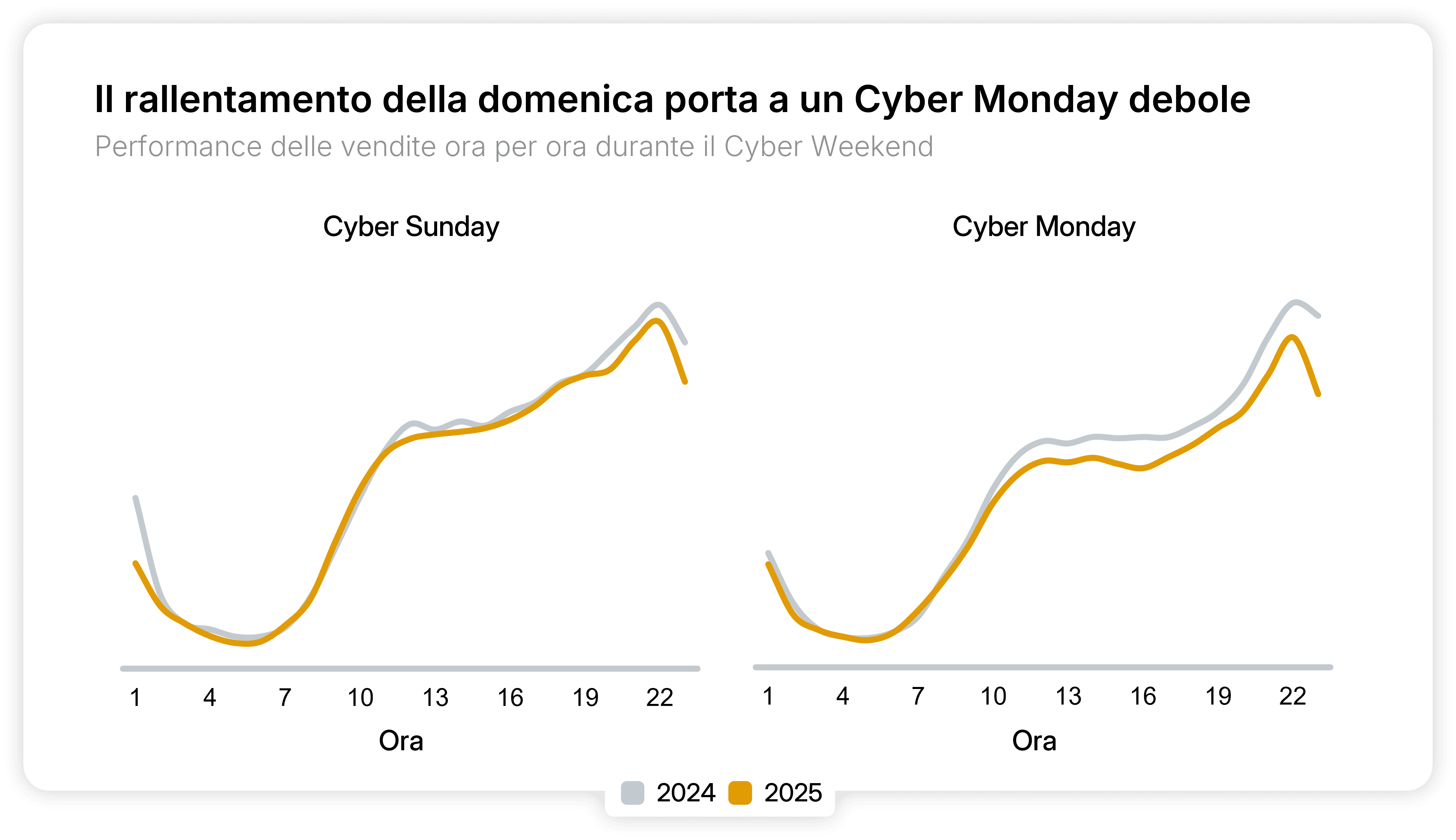

Il flop del Cyber Monday ha un forte impatto sul weekend

Dal punto di vista delle vendite, il Cyber Weekend è partito con una nota positiva. Le vendite del Black Friday sono aumentate del +3% su base annua e hanno continuato a crescere fino al sabato, quando si è registrato un incremento ancora maggiore pari al +4% su base annua. Un afflusso di acquisti dalle 17:00 alle 21:00 ha invaso la nostra rete, mentre i lavoratori timbravano il cartellino e iniziavano a prendere decisioni.

Poi le cose sono rallentate. La domenica mattina, i valori sono stati abbastanza stabili, per poi diminuire. Entro il Cyber Monday, il divario tra il 2024 e il 2025 si è ampliato sempre di più, soprattutto intorno alle ore di punta per gli acquisti, come le 21:00.

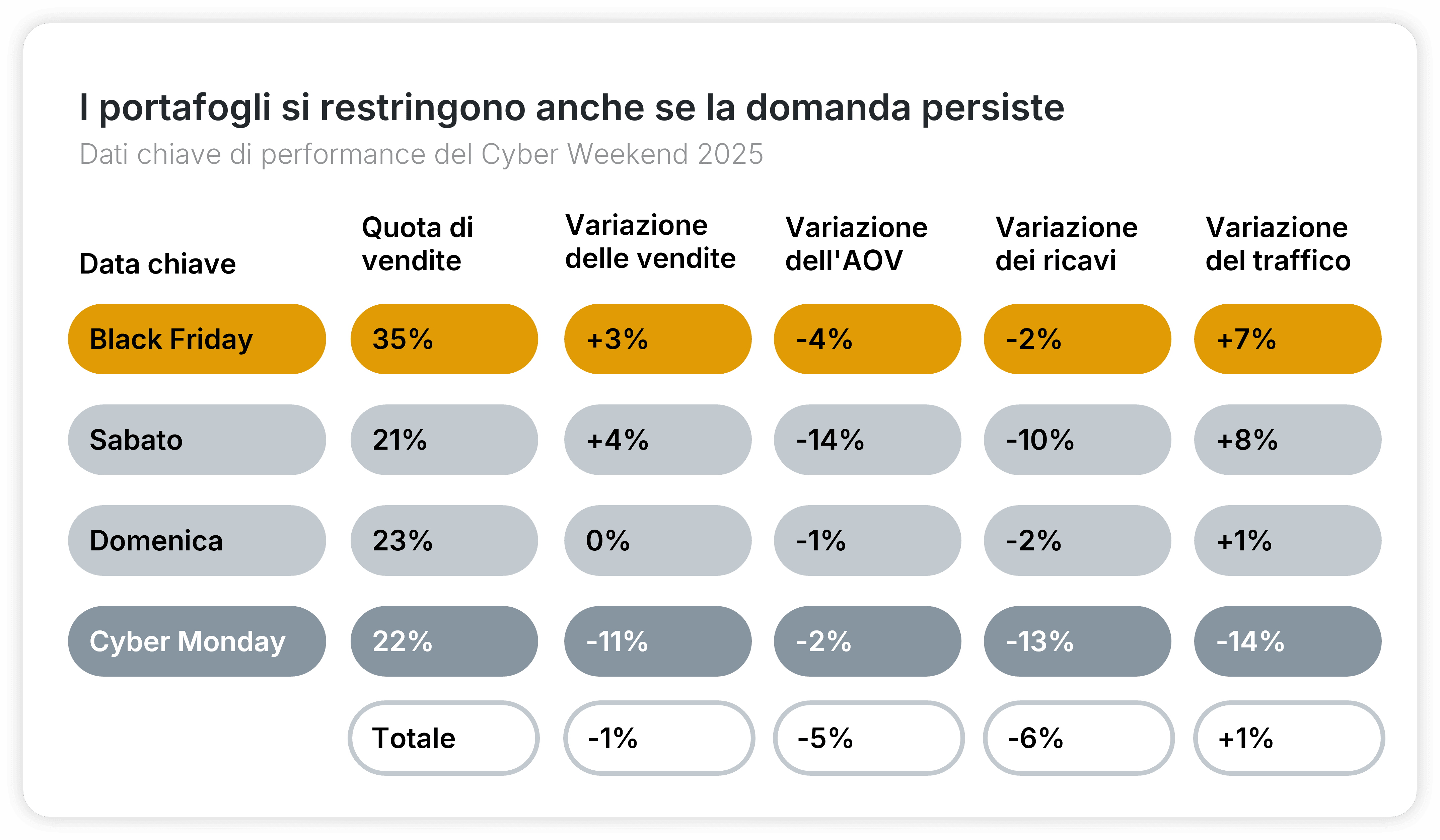

Uno sguardo alla performance dell'intero weekend mostra quanto sia stato deludente il Cyber Monday, con un calo delle vendite del -11% su base annua e un calo dei ricavi del -13%, ben al di sotto dei risultati complessivi, rispettivamente del -1% e del -6%.

Perfino i livelli di traffico, che nelle fasi iniziali si erano mostrati molto promettenti (+7% su base annua durante il Black Friday e +8% il sabato), sono calati del -14% rispetto ai dati del 2024, man mano che l'interesse per la semplice ricerca di prodotti si è arrestato.

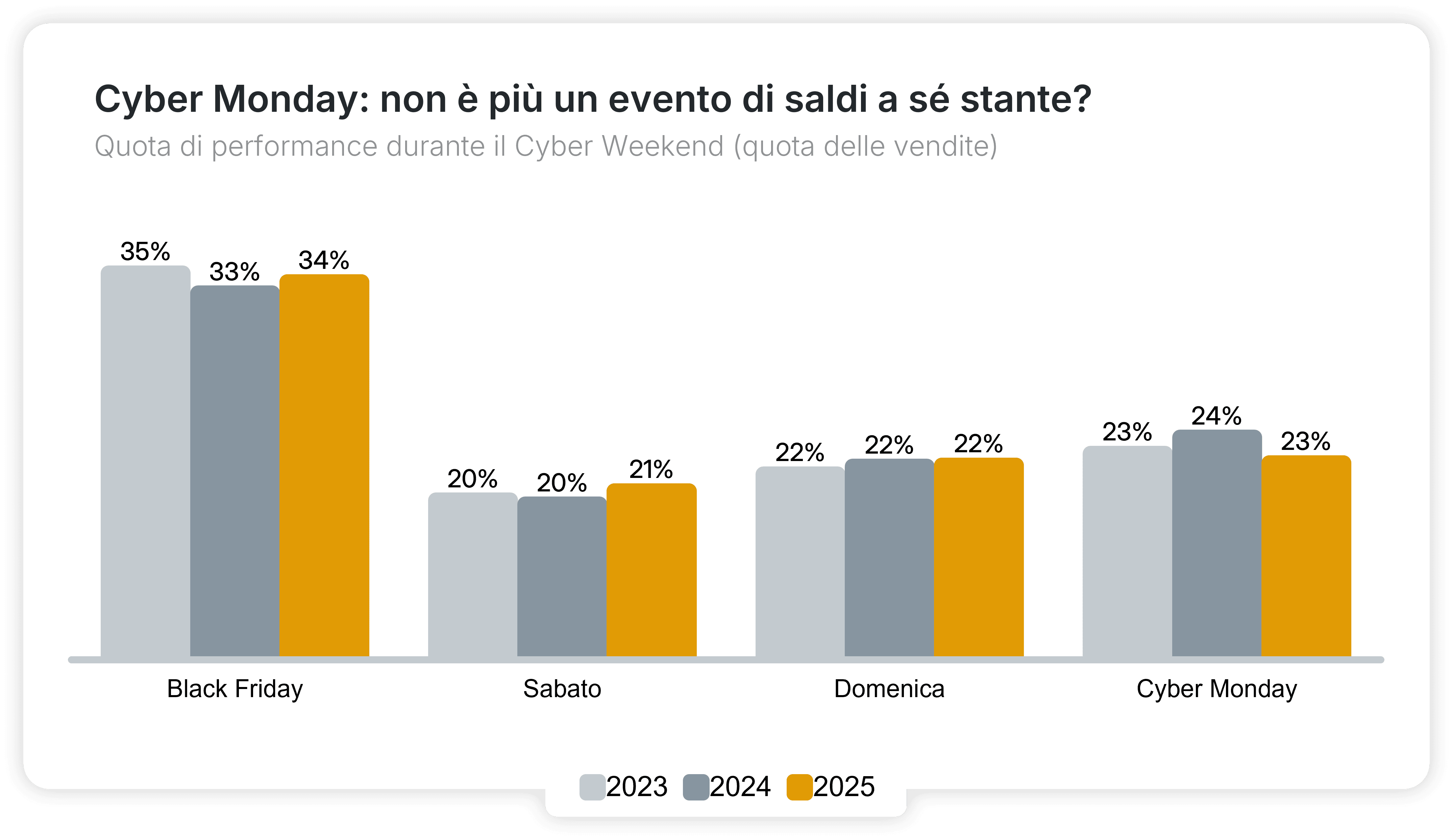

La fine del Cyber Monday era nell'aria? Non proprio. La quota di vendite nel weekend (dal Black Friday al Cyber Monday) è in realtà aumentata al 24,2% rispetto al 23,2% dello scorso anno. Con il 22,6% nel 2025, ha superato per un soffio la quota di vendite della domenica (22,4%), il cui team PR ora dovrà probabilmente accettare qualsiasi proposta ragionevole per un nuovo nome. (Che ne dite di "Savings Sunday"?)

La teoria più ovvia è che, con i saldi che durano per tutto novembre, l'idea di un altro evento dopo il Black Friday sia ormai leggermente superata. Sembra che i consumatori non avessero né la voglia né una lista dei desideri sufficiente per accoglierlo.

Nel mese di novembre, le vendite sulla piattaforma Awin sono aumentate dell'1,5% su base annua. Nel frattempo, già a inizio mese si registrano nuovi risultati di rilievo, come un aumento del +31% delle vendite su base annua per il Singles Day dell'11 novembre, il più grande evento di shopping in Cina.

I consumatori fanno acquisti, ma tengono il budget sotto controllo

In generale, i cali maggiori si sono registrati nella spesa piuttosto che nelle vendite e nella ricerca, il che indica il desiderio di risparmiare anziché evitare del tutto gli acquisti.

I ricavi e il valore medio dell'ordine (AOV) sono entrambi diminuiti durante il Cyber Weekend, nonostante i dati positivi sul traffico.

Queste statistiche potrebbero anche coincidere con un leggero calo nell'uso degli sconti, potenzialmente dovuto a una mancanza di disponibilità, che vedremo più avanti.

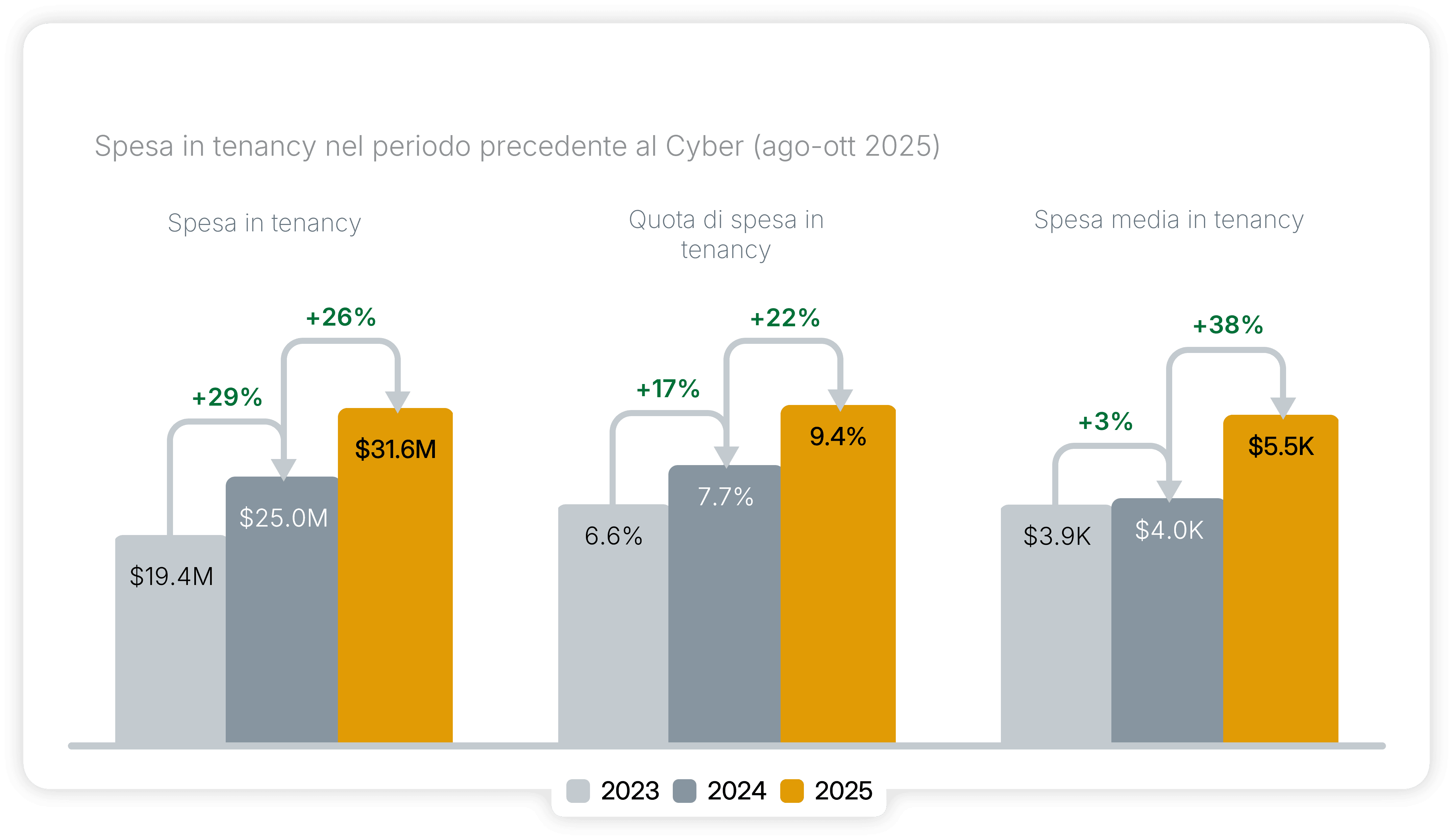

Le tenancy aiutano gli advertiser a restare visibili

Negli ultimi anni abbiamo visto un aumento evidente degli advertiser che si allontanano dal modello paid-on-performance, destinando budget di tenancy per massimizzare la visibilità delle loro promozioni.

Spesa effettiva in tenancy, percentuale dei budget investiti in tenancy, spesa media: tutto cresce di anno in anno.

La spesa in tenancy è in aumento dal 2023. Quest'anno, gli advertiser hanno investito oltre 31.000.000 $ in tariffe fisse per assicurarsi spazi di rilievo presso i loro partner, con un aumento del +26% su base annua.

Gli advertiser Awin hanno speso in media 5.449 $ in tenancy tra agosto e ottobre 2025, il 35% in più rispetto al 2024, e la percentuale dei budget destinata a questi accordi è ora salita al 9,4% (+21% su base annua).

L'aumento dell'uso delle tenancy mostra una crescente valorizzazione dell'affiliate channel, oltre al semplice pagamento per le azioni. I partner ora sono nella posizione ideale per vendere maggiore visibilità di fronte al loro pubblico, cosa che gli advertiser evidentemente apprezzano.

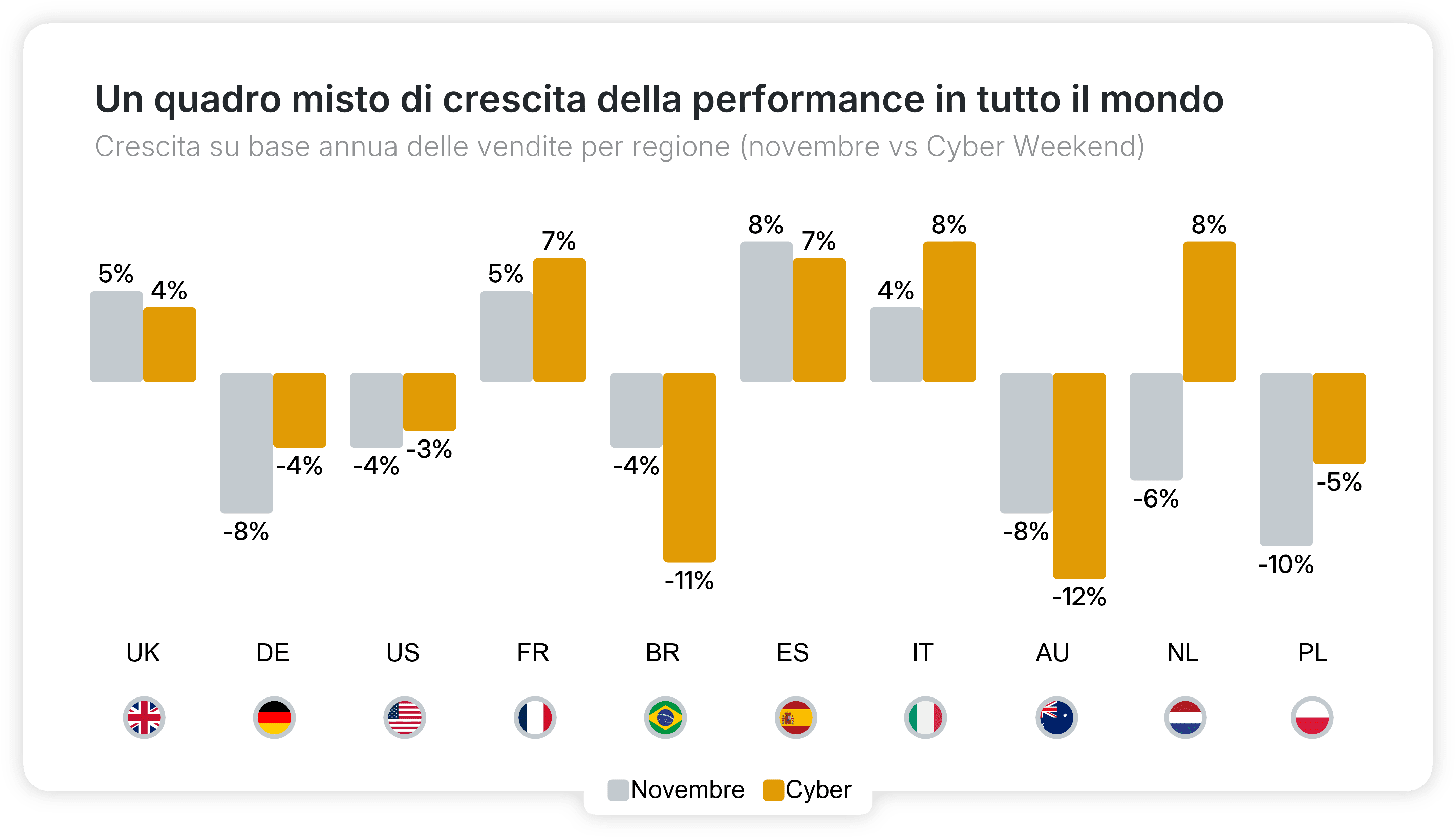

L'Europa mostra resilienza, ma gli Stati Uniti registrano cali dopo i dazi

Regno Unito, Italia, Francia, Spagna e Paesi Bassi hanno tutti registrato una crescita delle vendite durante il Cyber Weekend. Infatti, Germania (-4%) e Polonia (-5%) sono le uniche anomalie in un quadro positivo per l'Europa, nonostante il continuo aumento del costo della vita.

All'estremità opposta della classifica, Stati Uniti (-3%), Brasile (-11%) e Australia (-12%) hanno tutti registrato un calo durante il Cyber Weekend, nonostante le vendite si siano complessivamente stabilizzate un po' di più a novembre.

Si è molto discusso del potenziale impatto dei dazi sulle merci importate dai rivenditori statunitensi in vista della stagione di punta. Questi costi più elevati hanno portato molti rivenditori di alto profilo ad aumentare i loro prezzi e analisi esterne sembrano confermare l'impatto sulle vendite e sulla spesa del Cyber Weekend negli Stati Uniti.

Gli advertiser diventano più strategici usando i brand partner per convertire le vendite

Analizzando le sottosezioni dei partner, un aumento delle vendite generate dalle brand partnership, il tipo di partner in più rapida crescita a livello globale su Awin lo scorso anno, è sembrato confermare una teoria che avevamo elaborato prima del weekend.

Nel tentativo di preservare i loro margini già ridotti, invece di scontare i propri prodotti, i rivenditori possono cogliere l'opportunità di offrire ricompense da parte dei brand partner per incentivare le loro vendite.

Mentre partner consolidati come cashback (-5%) e siti di comparazione (+7%) hanno registrato cali e picchi a una sola cifra durante il Black Friday, le brand partnership hanno registrato un aumento del +12%, facendo crescere la loro quota di vendite del +7% su base annua.

In primo piano

Come esempio del tipo di strategia che fa davvero la differenza, basta guardare i programmi di ricompense. Questi hanno registrato un +9% nelle vendite durante il Black Friday, grazie al fatto che gli advertiser hanno condiviso le offerte dei loro brand partner per generare un flusso di ricavi extra oltre ai guadagni della stagione di punta.

Di recente abbiamo illustrato il lancio da parte di EE di un programma di ricompense tramite il provider di tecnologia per brand partnership Tyviso, che ha portato a una riduzione del -5% del tasso di abbandono dei clienti.

L'uso degli sconti rallenta nel periodo che precede il momento cruciale

Tendenze come l'uso delle brand partnership potrebbero riflettere una dinamica più ampia, in cui i rivenditori diventano più strategici nel modo in cui incentivano le vendite nei periodi chiave. Oppure, cosa forse ancora più importante, potrebbe essere il segnale che i più grandi Black Friday sono ormai alle nostre spalle.

Le vendite con voucher sono state costantemente più elevate su base annua nelle settimane precedenti a domenica 23 novembre poiché gli advertiser hanno anticipato i saldi. Ci saremmo aspettati un uso costante e intenso degli sconti, almeno per mantenere quei livelli in vista del Cyber Weekend. Invece, a cinque giorni di distanza, abbiamo visto l'opposto.

Lunedì 24 novembre le vendite generate dagli sconti sono state inferiori rispetto a martedì e a mercoledì. Ci è voluto il Black Friday stesso per invertire la tendenza, prima che gli sconti tornassero ad avere un impatto minore rispetto al 2024.

Per ribadire, si tratta di vendite che coinvolgono un coupon e non di vendite generate dai partner che forniscono i coupon, il che aggiunge una nuova prospettiva alla visione complessiva delle strategie basate sugli incentivi.

Influencer, partner tecnologici e brand partnership dovevano avere un ruolo più importante nella distribuzione degli sconti quest'anno, nel tentativo di raggiungere nuovi pubblici. Infatti, le vendite generate dagli influencer che coinvolgevano un coupon durante il Cyber Weekend sono diminuite del -9% su base annua. I consumatori sapevano già cosa volevano, il che ha limitato la loro capacità di scoprire nuovi prodotti tramite i content creator?

Considerando la potenziale influenza degli advertiser (ad esempio la fornitura di codici sconto), la situazione diventa ancora più sconcertante. O gli advertiser avrebbero dovuto anticipare i saldi per sfruttare al massimo il periodo del Black Friday, oppure avremmo visto meno vendite con uno sconto durante il Black Friday stesso. Invece, abbiamo visto entrambe le cose.

Questi segnali contrastanti potrebbero rientrare nel quadro di un evento di saldi in fase di transizione. E a questo punto, il 2026 potrebbe portare con sé qualsiasi cosa: da una distribuzione più uniforme delle vendite e una minore partecipazione durante il Cyber Weekend, fino a un calo complessivo degli sconti nella stagione di punta.

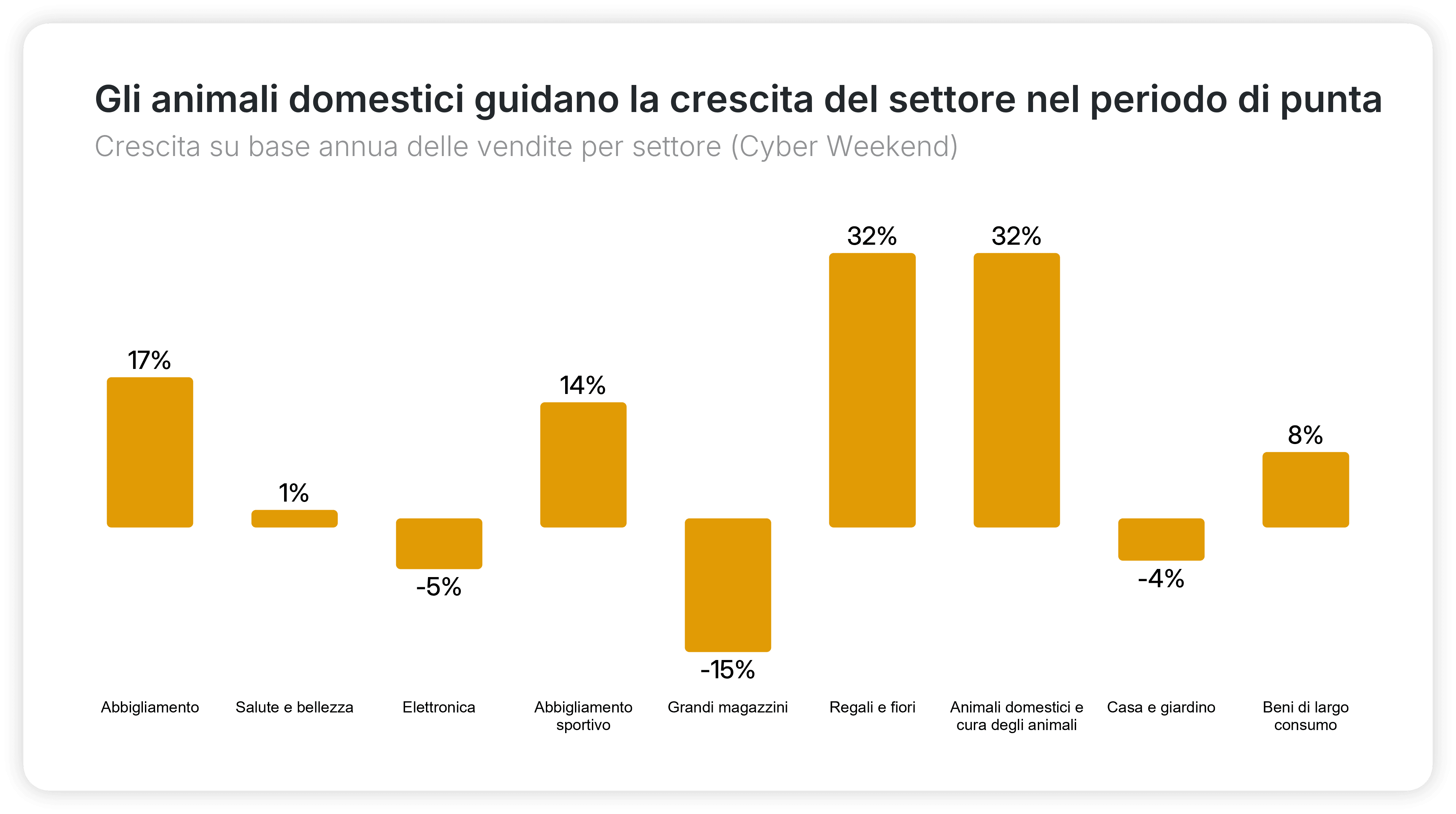

Animali domestici e cura degli animali guidano il gruppo dei sottosettori

Guardando ai singoli sottosettori, molti sono riusciti a invertire la tendenza generale registrando aumenti nelle performance anno dopo anno, e uno in particolare ha attirato la nostra attenzione.

Possiamo dire che quest'anno a Natale ci sarà sicuramente qualcosa sotto l'albero anche per qualche cane e gatto.

La proprietà di animali domestici sta aumentando rapidamente in mercati chiave come gli Stati Uniti, che hanno registrato un aumento del +15% nel 2024. Anche il modo in cui facciamo acquisti e ci prendiamo cura dei nostri animali sta cambiando, con una maggiore attenzione dei proprietari al benessere, al comfort e al coinvolgimento che ha portato a un boom per il mercato degli accessori per animali domestici.

Il settore degli animali domestici e della cura degli animali ha registrato ottime performance a novembre, con un aumento delle vendite del +22% su base annua. Ma è stato durante il Cyber Weekend che si è davvero distinto, con un miglioramento del +32% che ha eguagliato o addirittura superato i risultati di player già affermati nella stagione di punta, come regali e fiori (+32%), abbigliamento sportivo (+14%) e vestiti (+17%).

All'estremo opposto della scala, uno dei cali più marcati durante il Cyber Weekend si è registrato nel settore casa e giardino (-13%), in calo da settembre.

In primo piano

Molti rivenditori di prodotti e cura per animali stanno usando l'affiliate channel per sfruttare l'aumento della domanda dei loro prodotti.

Se vuoi scoprire una storia "pelosa" dalla prima linea, guarda come il rivenditore di prodotti per animali VioVet ha attivato la soluzione di raggruppamento prodotti basata sull'IA Increasingly sul suo programma d'affiliazione Awin, per sfruttare l'infinita quantità di opportunità di cross-selling per i proprietari di animali domestici.

I grandi magazzini registrano cali poiché i consumatori acquistano direttamente

Per concludere l'analisi del settore, i grandi magazzini hanno registrato un calo delle vendite sia a novembre (-9%) sia durante il Cyber Weekend (-15%).

La situazione è ancora più interessante se confrontata con la crescita di alcuni dei loro principali fornitori, tra cui:

- Salute e bellezza (+7% a novembre, +1% durante il Cyber Weekend)

- Abbigliamento (+15% a novembre, +17% durante il Cyber Weekend)

- Beni di largo consumo (+14% a novembre, +8% durante il Cyber Weekend)

I consumatori scelgono di cercare i brand direttamente invece di fare acquisti d'impulso? Awin ha condiviso numerose storie di brand che usano l'affiliate channel per aumentare le loro vendite dirette, e i segnali indicano che ciò potrebbe funzionare.

In primo piano

Per vendere di più sul proprio sito, il brand di prodotti di bellezza Umberto Giannini aveva bisogno di migliorare la sua esperienza. L'azienda ha implementato rapidamente il Virtual Shopping Assistant di Envolve, un chatbot basato sull'IA, per rispondere alle domande dei clienti e fornire consigli sui prodotti più pertinenti.

Se ti interessa scoprire come gli affiliate partner tecnologici aiutano i brand a vendere di più in modo diretto, ascolta la nostra intervista con Rosie Donoghue, Digital Marketing Manager di Umberto Giannini, e Dan Harding, Commercial Director di Envolve Tech, sull'Awin-Win Marketing Podcast.

Le nostre idee

Il Cyber Weekend 2025 mette in luce un panorama del commercio al dettaglio in continua evoluzione. Anche se le vendite complessive sono calate leggermente, l'attività di inizio novembre, l'aumento delle tenancy e le nuove strategie sono segnali positivi che gli advertiser stanno sperimentando nuovi modi per massimizzare i periodi di saldi proteggendo al tempo stesso i margini.

Siamo arrivati a un punto in cui la stagione di picco non si misura più dal successo di un singolo weekend o di un solo giorno. E se questa tendenza continua, le prospettive strategiche sono affascinanti.