Direct gevolg was het sluiten van fysieke winkels die niet voorzagen in basis behoeften. Ook de Finance branche heeft het in veel gevallen zwaar te verduren. Het aanvragen van een lening met een lage kredietwaardigheid wordt niet meer geaccepteerd door de banken, hoewel de kosten voor leadgeneratie doorlopen. Dit betekent dat sommige financiële instellingen lastige beslissingen moesten nemen met alle gevolgen van dien.

Onderstaand artikel geeft inzichten in de Finance branche en de invloed van COVID-19 op de affiliate sales.

Noodgedwongen pauzeren van sommige affiliate campagnes

In België draaien de affiliate programma’s in de financiële sector op basis van lead generatie. Het invullen van een registratie formulier op de website is de eerste stap van een consument voor het aanvragen van een lening, creditcard of betaalrekening. De adverteerder is daarna verantwoordelijk om de leads te converteren naar contracten. Sommige financiële instellingen besloten tijdens (destijds) de piek van het aantal corona besmettingen alle marketingactiviteiten te pauzeren en dus ook het affiliate programma. Veelal een noodgedwongen beslissing om het imago (merk) te beschermen. Financiele instelling proberen hiermee te voorkomen dat consumenten een negetief gevoel overhouden door een afwijzing. Goed mogelijk is dat ze later wel een lening aan kunnen vragen omdat hun kredietwaardigheid dan wel acceptabel is voor een lening. Een ander veel gehoord argument om te pauzeren is het feit dat ze de financiële gevolgen van de crisis willen analyseren en dan met name de analyse op kwaliteit versus kwantiteit.

Implementatie van commissie modellen op basis van kwaliteit vs kwantiteit

Het sturen op kwaliteit in combinatie met kwantiteit is overigens een trend die we sinds vorig jaar zien in de gehele markt. De commissie modellen spelen hier een belangrijke rol in. Het analyseren en sturen op de zogenaamde pre-accepted rate van de leads, eventueel in combinatie met de booking rate zorgt voor een gezond affiliate programma. Het is dan ook gebruikelijk publishers te belonen die zorgen voor kwalitatieve leads en uiteindelijk daarmee bijdragen aan de conversie naar consumenten contracten.

Kredietwaardigheid te laag bij aanvragen lening dankzij crisis

Verschillende financiële instellingen geven opdracht leningen niet actief te promoten in tijden van de piek van de crisis. Consumenten vragen nog steeds leningen aan, maar soms vanuit een andere financiële situatie. Voor sommige consumenten geldt namelijk dat hun kredietwaardigheid is veranderd, bijvoorbeeld door een ontslag. Deze lage kredietwaardigheid is een risico voor de financiële instellingen. De aanwas van leningen aanvragers is iets gedaald en de conversie naar een contract (lening) is aanzienlijk verslechterd. Om te voorkomen dat consumenten van een koude kermis thuiskomen, maar ook omwille het imago van de banken, kiezen zij ervoor de producten tijdelijk niet actief pushen. Bannermateriaal wordt inactief gesteld en lopende e-mail campagnes worden stop gezet. De oplopende kosten maakt het niet rendabel campagnes actief te pushen.

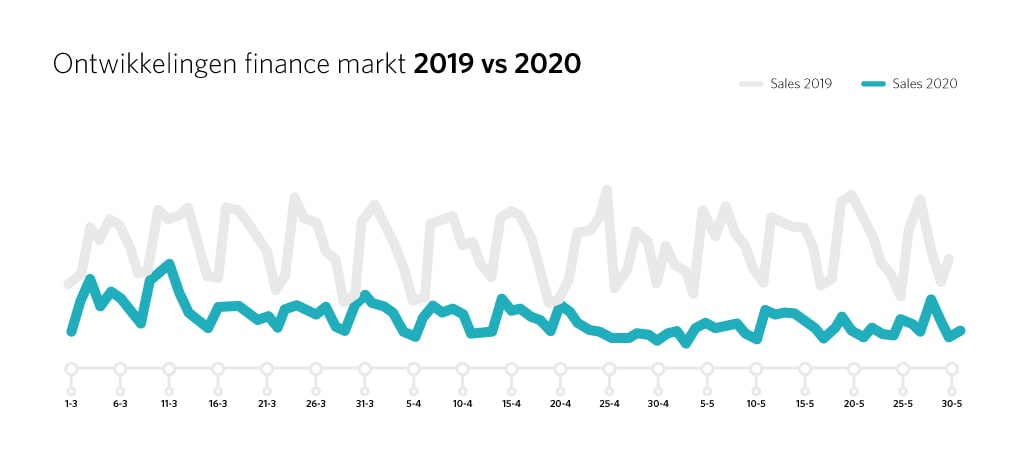

De Finance markt laat een daling van 62% in sales zien ten op zichtte van 2019

Het Finance segment en dan met name leningen zijn voor Awin het belangrijkste product in het Belgische financiële portfolio. Deze producten laat een duidelijke daling zien vanaf het moment dat de lock down in werking werd gesteld. Voornamelijk het auto product, zoals leningen en verzekeringen, laat een daling zien. Hoewel de Autosalon een succes was met 500.000 bezoekers zijn de autoverkopen gedaald met ruim 90%. In combinatie met de dalende autoverkopen, kan men alleen maar aannemen dat het consumentengedrag zich op andere zaken concentreerde in de afgelopen maanden.

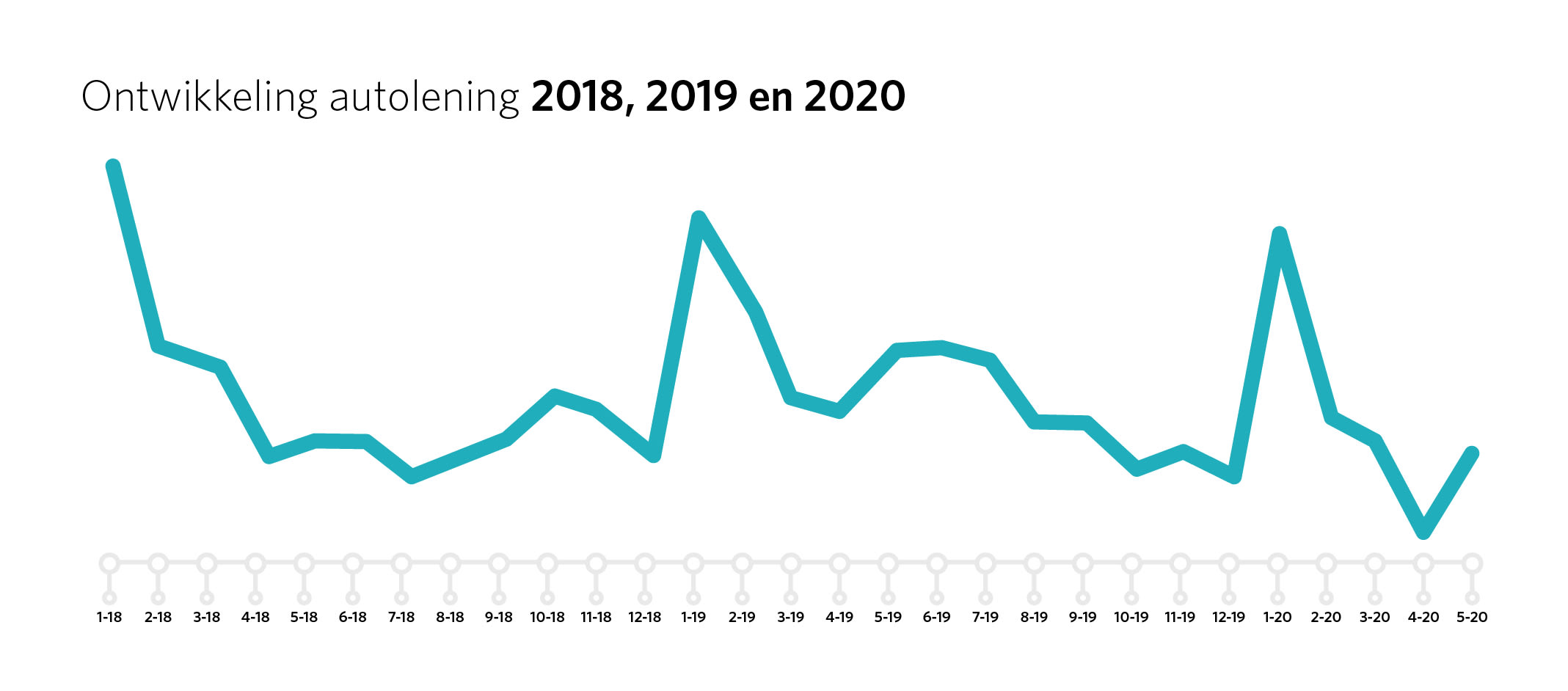

50% daling van de autoleningen via affiliate t.o.v. van 2019

Ook als wij verder terug kijken (2018 tot heden) dan zien we dat maart, april en mei van 2020 historisch laag zijn voor de autoleningen. We zien een daling van 50% van de autoleningen via affiliate vergeleken met 2019, zoals weergegeven in onderstaande grafiek.

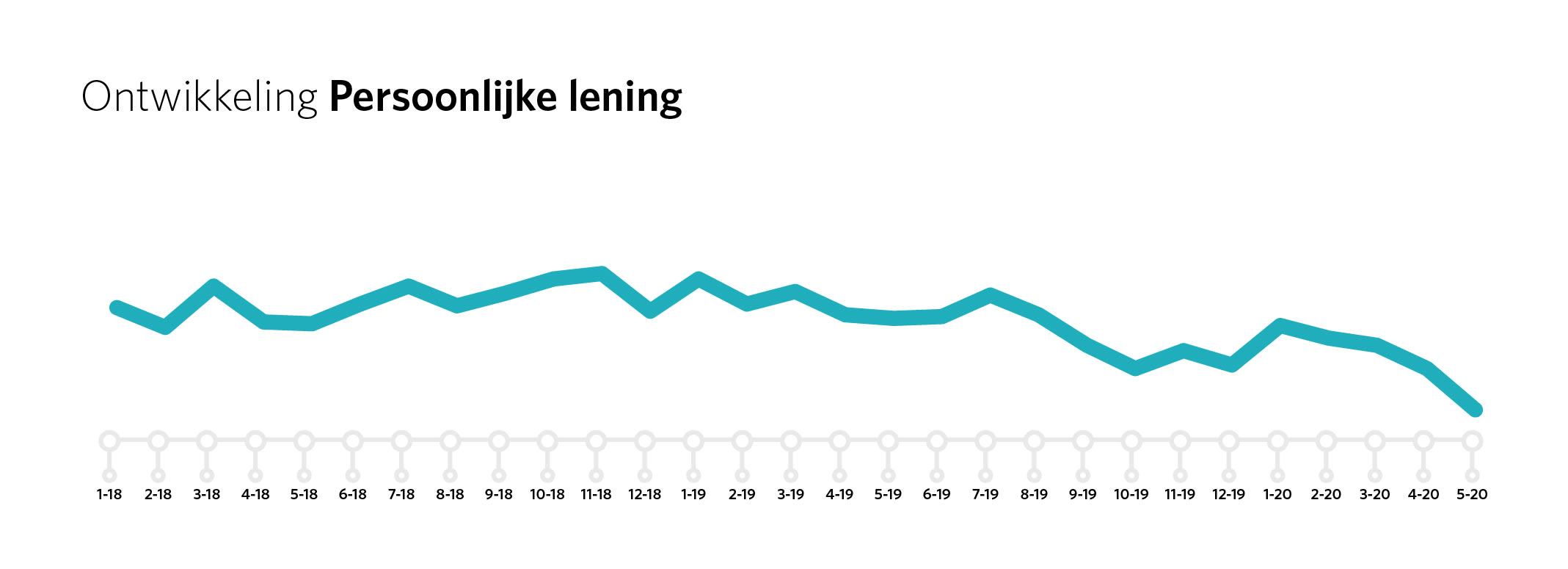

De grootste daler in de financiële markt zijn de persoonlijke leningen. Dit product wordt gebruikt voor allerlei zaken zoals bijvoorbeeld een vakantie of de aanschaf van een muziekinstrument, laptop of een smartphone. De reden dat consumenten geen persoonlijke lening aanvragen op dit moment is hoogstwaarschijnlijk omdat ze andere prioriteiten hebben op dit moment van crisis. Luxe artikelen, vakantie etc. zijn zaken die vooruit geschoven worden tot na de crisis.

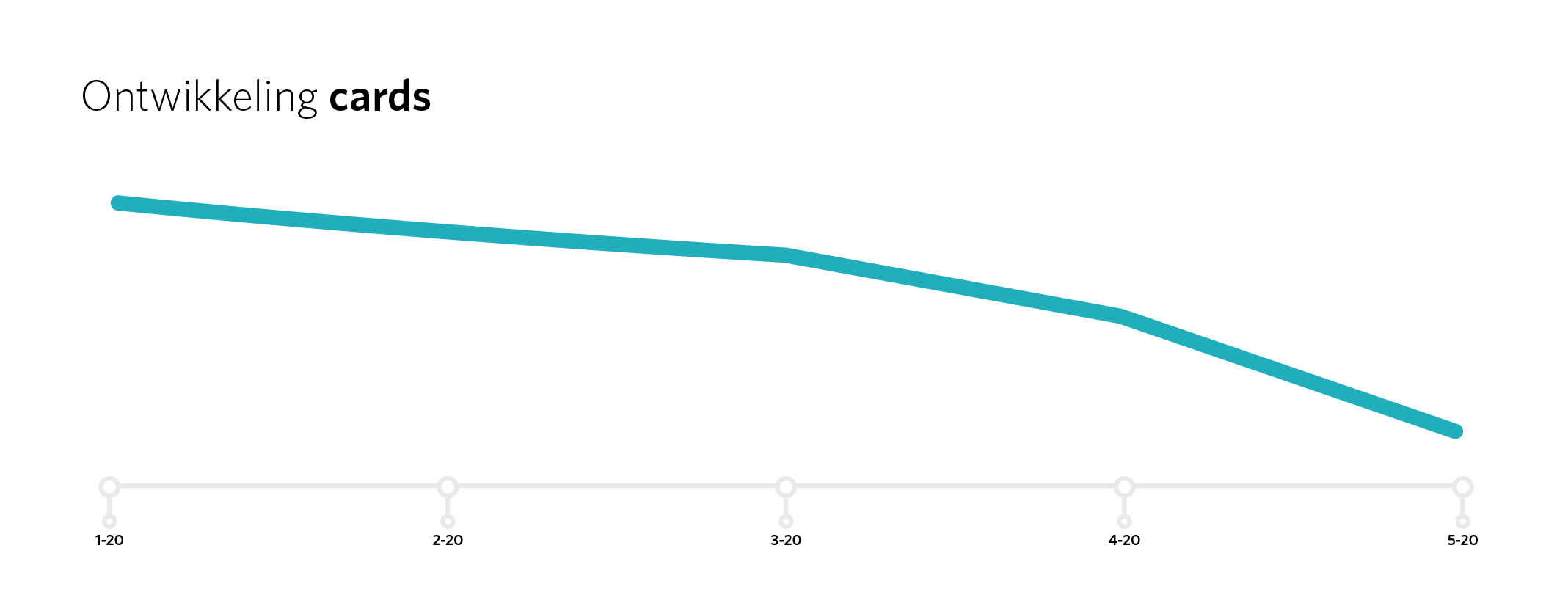

Online verkopen zijn aanzienlijk gestegen, lees hier het artikel over de retail en shopping branche, maar het creditcard product neemt niet toe. Dit lag wel in de lijn der verwachtingen. In de Belgische markt is het gebruikelijk om alle online aankomen te doen via een creditcard. We vermoeden dat de online aanschaf van consumenten is veranderd, restaurant en vakantie uitgaven vallen al weg door de maatregelen en dus ook de aanschaf van een creditcard. Zie hieronder de trendlijn van de creditcard sales via Awin.

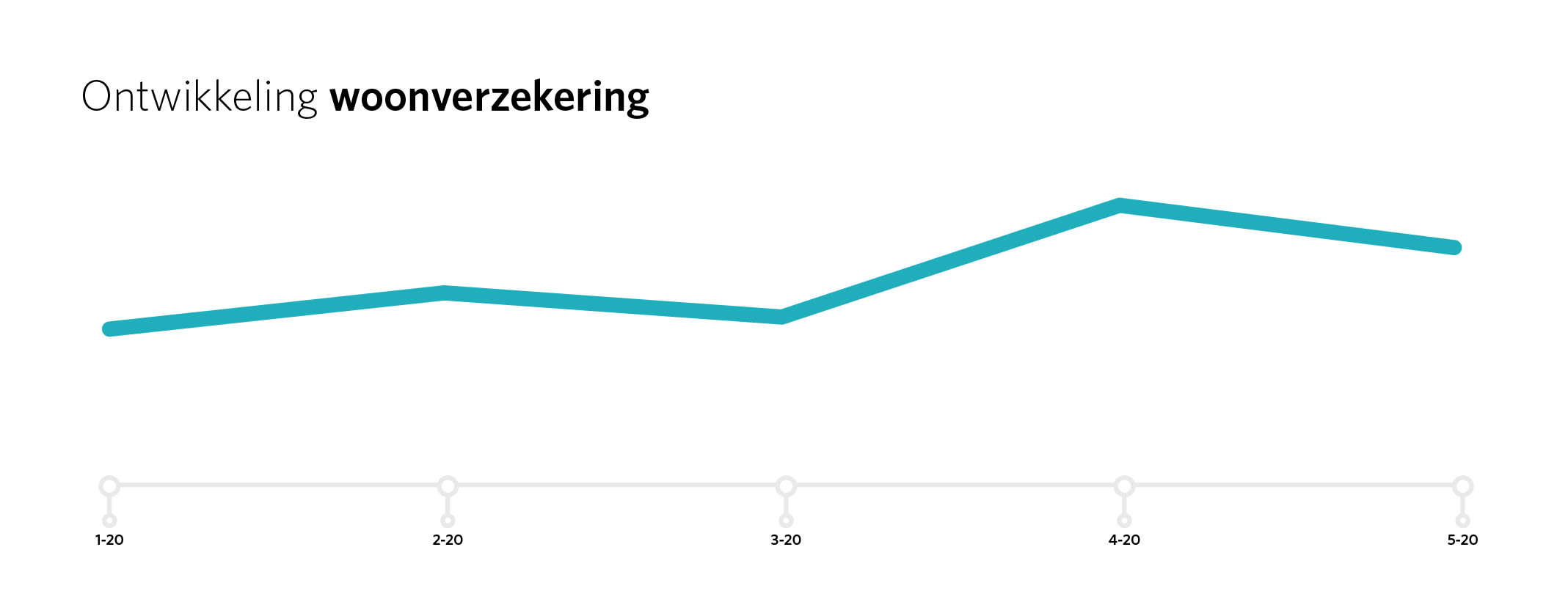

Thuis producten zijn belangrijker in tijden van crisis

Het is interessant om te zien dat het aantal woonverzekeringen sinds begin dit jaar is toegenomen. Niet gek nu iedereen thuis zit en ‘some day maybe’ lijstjes aan het afwerken is. Deze producten laten dan ook een groei zien in leads. Zekerheden (verzekeringen via creditcard betaling)en de laagste prijs betalen zijn belangrijk in tijden van financiële onzekerheid. Het is dan ook niet gek dat consumenten juist nu producten gaan vergelijken en ook zich afvragen ‘zit ik eigenlijk wel goed bij mijn huidige bank of verzekeringsmaatschappij’?

Na roerig tweede kwartaal 2020 weer vertrouwen in financiële markt

De markt is in beweging en verplicht ondernemers die nog niet online opereren om nu te starten met online verkopen. Dit verplicht de financiële markt ook om mee te gaan met de ontwikkelingen en dus het optimaliseren van hun websites en de bestelstraten. Consumentengedrag zal door de crisis veranderen. Niet alleen het online shop gedrag maar ook de mindset en het vertrouwen in online. Een positief punt van de ontwikkelingen op dit moment is dat de Belgische consument zich steeds meer online oriënteert en ook andere producten koopt online. We zien een sterke toename van de sales vooral in de retail en shopping branche, lees hier meer over de retail en shopping branche.

We zien op dit moment wel dat er langzamerhand weer vertrouwen komt vanuit de financiële wereld om campagnes weer op te starten. We houden de markt nauwlettend in de gaten en je zullen regelmatig updates delen.