Eines ist klar: Die COVID-19-Pandemie hat sowohl unseren Alltag als auch unser Shoppingverhalten verändert. Viele Geschäfte waren aufgrund der deutschlandweiten Schließungen gezwungen, sich zum ersten Mal mit dem Thema Online-Shop auseinanderzusetzen, um mit ihren Kunden in Kontakt zu bleiben. Wieder andere durften sich über leergefegte Lagerräume freuen. Allein von Mitte März bis Ende April haben die Online-Käufe in ganz Deutschland um 36 Prozent zugenommen. COVID-19 hat in diesem ersten Halbjahr 2020 einige Extreme hervorgerufen und wir dürfen gespannt sein, wie sich diese Einflüsse auf unser Konsumentenverhalten in den kommenden Jahren auswirkt.

Auswirkungen auf Industrien

In unseren vier Hauptindustrien Retail & Shopping, Travel, Finance & Insurance sowie Telco & Services konnten wir in den vergangenen Wochen verschiedene Einflüsse der Corona-Pandemie auf die (Online) Sales-Entwicklung beobachten. Während es für viele vielleicht offensichtlich ist, dass die Travel-Industrie einen enormen Einbruch erlitt und die Retail-Branche in diesem ersten Halbjahr dagegen ein Sales-Hoch verzeichnete, haben wir uns gefragt, wie sich die COVID-19-Krise auf diese und weitere Branchen im Detail ausgewirkt hat. Daher haben wir uns die Sales im Wochenvergleich von Anfang des Jahres bis Mitte Mai genauer angeschaut.

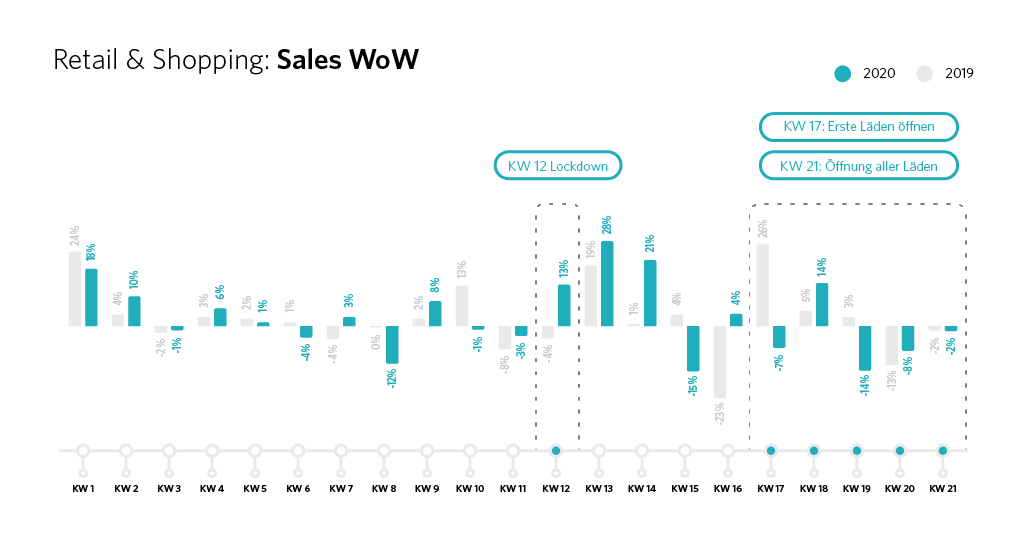

Hamstern und Horten: Das Sales-Hoch in der Retail-Branche

In der Retail-Branche ist der Einfluss des Lockdowns in KW12 auf die Sales deutlich erkennbar, denn allein in dieser Woche kam es zu einem Sales-Anstieg von 13 Prozent im Vergleich zu KW11. Zu dieser Zeit begann das Hamstern von Toilettenpapier, Nudeln und weiteren Lebensmitteln sowie Hygieneprodukten. Aber auch Spiele und Puzzle für die Zeit Zuhause wurden fleißig online bestellt. Der Peak wurde in der darauffolgenden Woche (KW13) erreicht, in der sich die Sales im Wochenvergleich nochmals um 26 Prozent erhöhten. Zwei Wochen später hatten die Verbraucher dann scheinbar ihre Vorräte zur Genüge aufgestockt, denn die Zahlen verzeichneten -15 Prozent Sales verglichen mit der vorhergehenden Woche. Mit den Lockerungen und ersten Wiedereröffnungen der Geschäfte in KW17 sehen wir zudem, dass die Sales im Wochenvergleich weiterhin abnahmen. Dies ist darauf zurückzuführen, dass wieder mehr Menschen in die Geschäfte gingen und vor Ort einkauften, als Online-Käufe zu tätigen. Mit der deutschlandweiten Öffnung der Stores in KW21 sehen wir gleichzeitig auch einen Rückgang der Sales in der Retail-Branche, was damit zu tun haben könnte, dass die Lockerungen ein erstes beruhigendes Zeichen für die Verbraucher waren und diese in ihrem Shoppingverhalten ein Stück zurück zur Normalität gingen.

Die Verschiebung des Shoppingverhaltens von offline zu online während COVID-19 sehen wir auch in den Sales-Zahlen im Jahresvergleich. Während sich diese in 2019 einigermaßen konstant verhielten, ist ab dem Zeitpunkt der Ausgangssperre ein enormer Anstieg der Sales zu verzeichnen, der in KW14 seinen Peak erreichte. Mit der vollständigen Öffnung der Geschäfte sanken diese Zahlen jedoch rapide.

Bei Betrachtung der Sales pro Sub Vertical ist hervorzuheben, dass Loyalty 14 Prozent, Editorial 12 Prozent, Gutscheincodes 22 Prozent sowie Vergleichsseiten 13 Prozent und Cashback 11 Prozent der Sales in dieser Periode ausgemacht haben. Im Vergleich zum Vorjahr ist vor allem anzumerken, dass Cashback 2019 noch 18 Prozent und Vergleichsseiten 6 Prozent der Sales generierten. Hier kam es aufgrund von COVID-19 und dem Lockdown deutlich zu Verschiebungen der Sales-Verteilung.

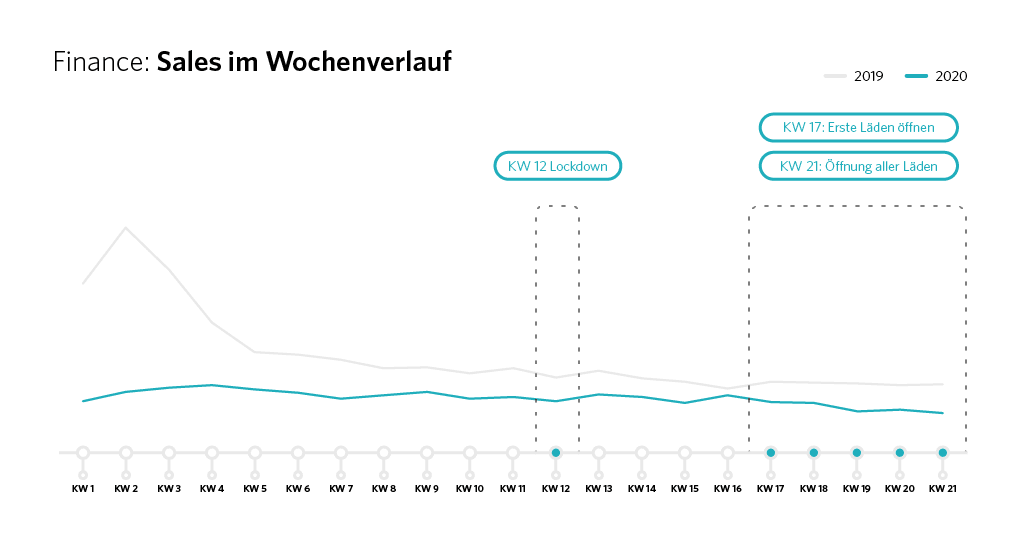

Finance & Insurance verzeichnen weniger Sales

Für die Finance & Insurance Industrie zeigen die Sales-Zahlen im Wochenvergleich keine besonderen Zu- oder Abnahmen, die auf den Lockdown oder die COVID-19 Krise zurückzuführen sind. In der Woche des Lockdowns gab es weniger Sales (-6 Prozent) als in der Vorwoche. Danach erhöhten sich die Sales um 11 Prozent in KW 13 und gingen schließlich um -26 Prozent zurück. Diese Schwankungen gab es jedoch auch in derselben Periode im Vorjahr und sind daher kein Indiz dafür, dass es sich hierbei um Auswirkungen von COVID-19 handelt. Hervorzuheben ist jedoch, dass die Sales-Kurve im Finance & Insurance Bereich verglichen mit den Zahlen aus 2019 in der gesamten Periode in 2020 deutlich niedriger ist.

Wenn wir uns die Sales pro Sub Vertical anschauen, sehen wir, dass Editorial Seiten in 2019 ganze 59 Prozent der Sales generierten und in derselben Periode in 2020 nur noch 22 Prozent. In diesem Jahr hatten dafür Gutscheinseiten einen höheren Anteil als im Vorjahr (23 Prozent in 2020 vs. 2 Prozent in 2019) – genau wie Cashback-Publisher. Wir können festhalten, dass Editorial zwar immer noch einen großen Teil der Sales bestimmt, aber lange nicht mehr der einzige Publisher-Typ ist, den Verbraucher in der Finance & Insurance Branche heranziehen. Eine klare Verschiebung zu Cashback- und Gutschein-Publishern ist hier zu verzeichnen.

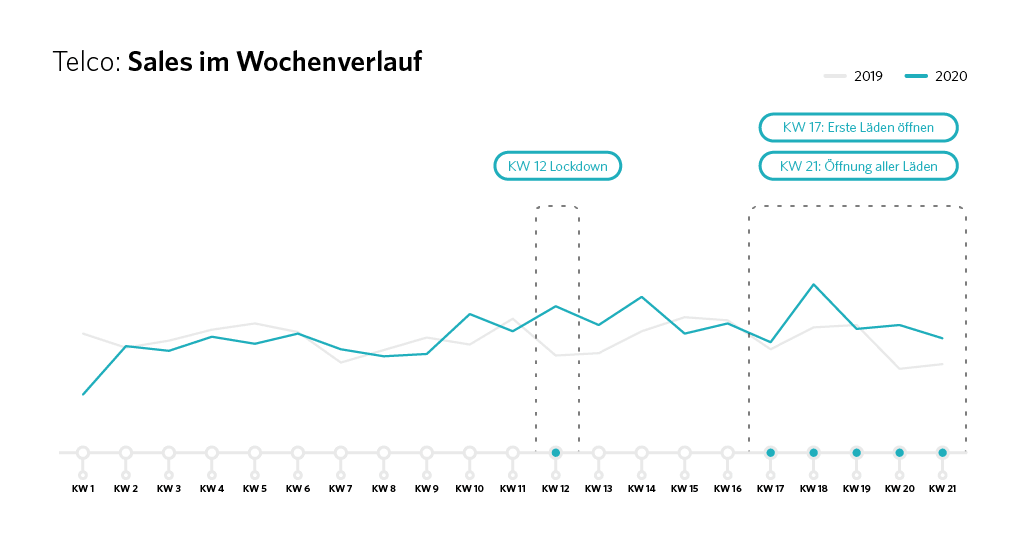

Konstante Sales bei Telco & Services

Erstaunt waren wir, als wir einen Blick auf die Daten von Telco & Services geworfen haben. Denn die Sales-Zahlen verzeichneten im Wochenvergleich keine besonderen Anstiege oder Abnahmen. Dabei lag die Vermutung nahe, dass gerade während des Lockdowns viele Arbeitnehmer aufgrund des Homeoffices neue Internet- und Telefonverträge mit besseren Konditionen oder einem höheren Datenvolumen abschließen würden. Doch bis auf ein paar Ausnahmen ist die Anzahl der Sales im Wochenvergleich ähnlich wie im vergangenen Jahr. Nur in der zweiten Woche (KW 18) nach den ersten Wiedereröffnungen kam es zu einem Sales-Anstieg von 29 Prozent im Vergleich zur vorherigen Woche.

Während bei den Sales im Wochenvergleich kaum Effekte von COVID-19 zu beobachten sind, sieht es auf Seiten der Sub Verticals schon etwas anders aus. Durch den Lockdown konnten besonders Social-Publisher einen hohen Sales-Anteil (14 Prozent) verglichen mit 2019 ( 1 Prozent) generieren – ein Zeichen dafür, dass sich der Social-Media-Konsum während dieser Zeit erhöhte. Im Gegensatz dazu verzeichneten Editorial-Publisher deutlich weniger Sales (23 Prozent) als noch 2019 (47 Prozent).

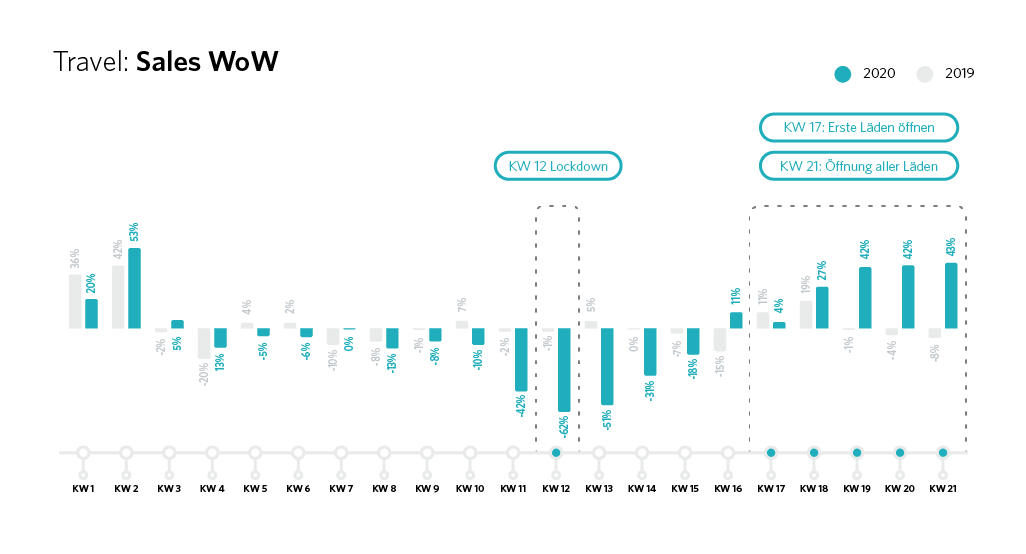

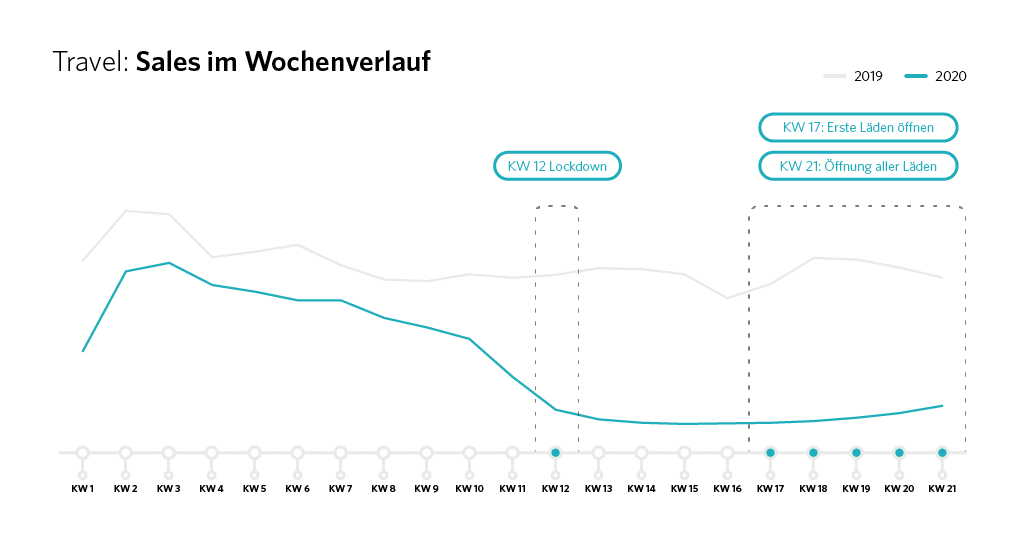

Die Sales in der Travel-Industrie nehmen stetig zu

Eben noch haben wir unseren Urlaub geplant, von weit entfernten Stränden und neuen Abenteuern geträumt und plötzlich taucht COVID-19 auf und lässt die ersehnte Erholung platzen. Als Folge wurden Rückholaktionen durchgeführt, Ausreiseverbote verhängt und ganze Reisen storniert. Daher ist es nicht übertrieben zu sagen, dass die Travel-Industrie dieses Jahr einer Tragödie gleicht.

Schon zu Beginn der Pandemie in KW4 konnten wir die stetigen Sales-Abnahmen (-14 Prozent im Vergleich zu Vorwoche) beobachten. Mit dem Lockdown in KW12 ging es dann drastisch bergab: Bereits in KW11 wurden -43 Prozent Sales im Vergleich zu KW10 verzeichnet. In KW 12 waren es dann -63 Prozent Sales im Vergleich zu KW11 und schließlich -51 Prozent Sales in KW13 verglichen mit KW12.

Mit der Wiedereröffnung der Geschäfte und den ersten Lockerungen schienen aber zumindest die ersten Reiselustigen wieder zu hoffen, dass dieses Jahr doch noch Urlaub außerhalb der eigenen vier Wände möglich ist. Denn schon in KW16 stiegen die Sales um 11 Prozent verglichen mit der Woche zuvor. Seit KW18 nahmen die Sales dann auch wieder stetig zu. So gab es in dieser Woche einen Sales-Anstieg von 26 Prozent im Vergleich zu KW17, einen Anstieg von 43 Prozent in KW 19 verglichen zu KW18 und schließlich +47 Prozent in KW21 - der Woche, in der deutschlandweit wieder Geschäfte öffneten.

Nichtsdestotrotz zeigt die Sales-Kurve im Jahresvergleich, dass die Sales der vergangenen Wochen nur einen winzigen Teil der Verkäufe unter normalen Umständen (2019) ausmachen. Es bleibt abzuwarten, wie sich die Travel-Branche mit dem Öffnen der Grenzen verhalten wird. Werden Verbraucher es nicht mehr abwarten können, Reisen zu buchen, oder werden sie dieses Jahr noch verhalten sein und abwarten, wie sich die Pandemie entwickelt?

Ein schwacher Trost hierbei ist die Erkenntnis, dass sich der Sales-Anteil pro Sub Vertical zu 2019 kaum verändert hat. Die meisten Sales verzeichnen Vergleichsseiten (48 Prozent), gefolgt von Editorial- (13 Prozent), Gutschein- (8 Prozent) und Cashback-Publishern (7 Prozent). Dass diese Sales-Anteile denen von 2019 ähneln, kann daran liegen, dass durch das landesweite Reiseverbot kaum Publisher aus der Travel-Industrie zur Recherche oder eben für Buchungen herangezogen wurden und sich die Zahlen deshalb ein bisschen wie Dornröschen verhielten – im Tiefschlaf und für lange Zeit unverändert.

Wenn Du mehr darüber erfahren möchtest, welche Auswirkungen unsere Publisher während der letzten Monate aufgrund von COVID-19 zu spüren bekommen haben, dann schaue hier vorbei.