10 trendów Awin podczas Cyber Weekend 2023

Autor Alfie Staples dnia 10 Czas, który potrzebujesz na przeczytanie tego artykułu

Zagłębiamy się w dane zakupowe z okresu Cyber Week, aby przedstawić kluczowe spostrzeżenia i trendy, które pojawiły się w Black Friday.

Tegoroczny okres Cyber Week został poddany w wątpliwość w związku z trwającym kryzysem gospodarczym, który dotyka konsumentów na całym świecie. Ponieważ wielu kupujących zmieniło swoje priorytety, aby dostosować się do okoliczności, wielu ekspertów kwestionowało powodzenie kluczowego okresu zakupowego w 2023 roku.

Eksperci Awin rzucili światło na to, jak sprzedaż online wyglądała z perspektywy wydawców.

- Zaufanie kupujących różni się między Stanami Zjednoczonymi a Europą

Pomimo obaw związanych z wydatkami reklamodawców i marketerów w okresie Cyber Week, sprzedaż e-commerce przekroczyła oczekiwania. Zwłaszcza w Stanach Zjednoczonych wyniki e-commerce wzrosły o 8,5% w porównaniu do ubiegłego roku, zgodnie z danymi Mastercard.

Awin zaobserwował podobny trend w swojej sieci - przychody w USA wzrosły o 7,4% w Black Friday, wspierane przez 15% wzrost AOV, ponieważ konsumenci wydali prawie 15 USD więcej na transakcję. w porównaniu do 2022 roku.

W wielu kluczowych sektorach odnotowano znaczny wzrost AOV, co pomogło zwiększyć ogólne przychody w Black Friday.

- Odzież +6,4%

- Komputery +8,1%

- Dom i ogród +7,4%

- Zdrowie i uroda +6,4%.

Z kolei europejscy konsumenci okazali się bardziej niezdecydowani. Sprzedaż w sam Black Friday spadła o 2% w ujęciu rocznym. Jednak sprzedaż podczas całego Cyber Weekendu wzrosła o 3,3% w porównaniu do 2022 r., a przychody wzrosły o 6%. Europejscy kupujący wydali również około 2,33 euro więcej na transakcję w porównaniu z rokiem ubiegłym.

Patrząc na poszczególne sektory, europejscy kupujący wykazywali podobne priorytety jak ich amerykańscy odpowiednicy - dom i ogród odnotował jedne z największych wzrostów w porównaniu do 2022 r., ze wzrostem AOV o 21,3%, podczas gdy odzież wzrosła o 14,8%, czyli o ponad 10 euro więcej na transakcję.

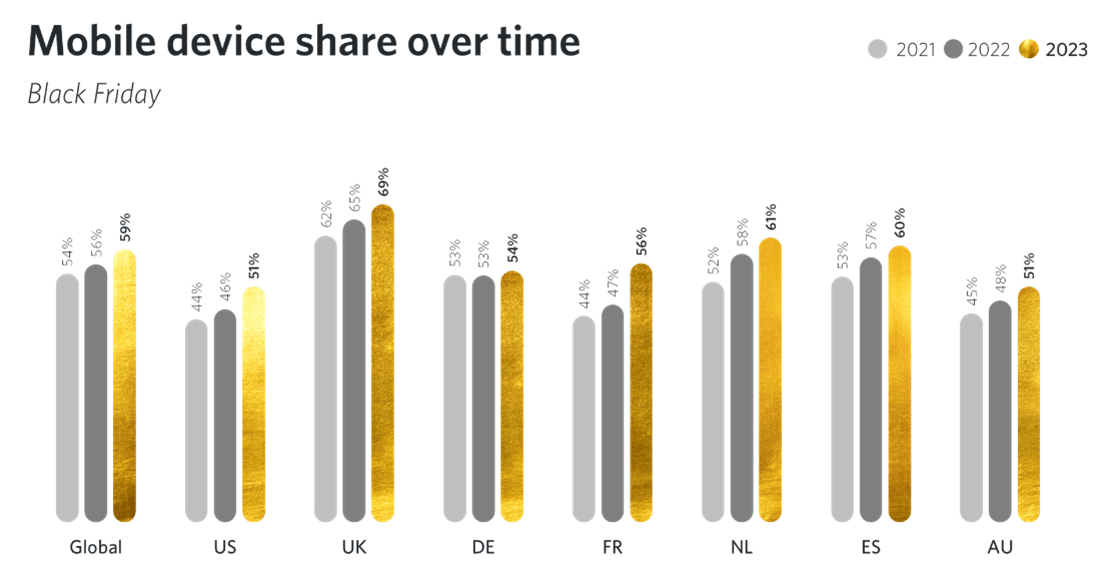

- Black Friday 2023: Rok transakcji mobilnych

Aktywność urządzeń podczas Cyber Week od pewnego czasu wykazuje tendencję wzrostową. To była tylko kwestia czasu, zanim stały się one urządzeniem wybieranym przez kupujących. Udział sprzedaży pochodzącej z urządzeń mobilnych w sieci Awin przekroczył próg 50% już w 2022 roku. Ale w tym roku każdy rynek przekroczył ten próg po raz pierwszy.

Podczas gdy liderzy rynku, tacy jak Wielka Brytania i Holandia, jeszcze bardziej ugruntowali swój status rynków mobilnych zakupów online, rynki takie jak USA, a zwłaszcza Francja, również osiągnęły ten punkt zwrotny po raz pierwszy w 2023 roku.

Patrząc z perspektywy sektora, znaczna część tego wzrostu była napędzana przez pion handlu detalicznego. Jego udział w rynku mobilnym wzrósł średnio o 6% w latach 2022-2023.

Komputery stacjonarne pozostają jednak preferowanym urządzeniem do zakupów o wyższej wartości, a kupujący wydają średnio ponad 31 euro więcej w porównaniu do urządzeń mobilnych.

Wraz z ciągłym ulepszaniem doświadczeń kupujących w aplikacjach, spodziewamy się, że urządzenia mobilne umocnią swoją pozycję jako główne urządzenie w Black Friday. Będzie to szczególnie widoczne wśród pokolenia Z, które w przeważającej większości używa telefonów komórkowych jako głównego urządzenia do robienia zakupów -. 74% ankietowanych przez Hubspot potwierdziło to.

- Wzrost popularności urządzeń mobilnych odzwierciedla wzrost popularności influencerów

Biorąc pod uwagę wzrost liczby transakcji mobilnych, nie będzie zaskoczeniem, że influencerzy również odegrali ważną rolę w okresie sprzedażowym Cyber Week, jak przewidywaliśmy w zeszłym miesiącu. Biorąc pod uwagę skłonność tych partnerów do kierowania ruchu z platform opartych na aplikacjach mobilnych, ich wzrost jako wiarygodnego źródła działalności afiliacyjnej odzwierciedla wzrost sprzedaży mobilnej.

Awin odnotował ogromny napływ nowych influencerów dołączających do platformy od czasu uruchomienia dedykowanego rozwiązanie do ekspresowej rejestracji. Ponad 10 000 nowych influencerów dołączyło do Awin dzięki uproszczonemu procesowi.

Ci nowi partnerzy należycie zwiększyli swój udział w sprzedaży na globalnej platformie w porównaniu z poprzednimi latami, odpowiadając obecnie za 8% całkowitej globalnej sprzedaży w okresie Cyber.

Podczas gdy influencerzy byli kluczową częścią strategii afiliacyjnej w sektorach takich jak moda oraz zdrowie i uroda, branże takie jak DIY i FMCG również odnotowują silny wzrost, ponieważ reklamodawcy starają się wykorzystać zaangażowanie odbiorców do generowania sprzedaży poza bardziej tradycyjnymi typami afiliacji.

- Marki przyjmujące partnerów technologicznych odnotowują wzrost AOV

Partnerzy technologiczni, obejmujący szereg rozwiązań, od specjalistów ds. konwersji po treści sklepowe, osiągnęli rekordowe wyniki podczas tegorocznego Cyber Weekendu. Kliknięcia wzrosły o prawie 95% w ujęciu rocznym, ponieważ Awin zaobserwował, że coraz więcej reklamodawców korzysta z najnowocześniejszych technologii e-commerce dostępnych za pośrednictwem kanału afiliacyjnego.

Łącznie partnerzy ci wygenerowali ponad 30% dodatkowych przychodów dla wdrażających ich marek w porównaniu do ubiegłego roku, a AOV znacznie wzrosły z 111 do 124 euro. Było to w dużej mierze spowodowane sukcesem partnerów technologicznych w generowaniu wysokich konwersji w sektorach takich jak elektronika, AGD oraz hotele i zakwaterowanie, gdzie wartości koszyka często osiągają czterocyfrowe wartości.

Zdolność tych partnerów do inteligentnej sprzedaży dodatkowej i krzyżowej kupującym w sektorach, w których często istnieje wiele elementów kupowanego produktu lub usługi, bez wątpienia pomogła reklamodawcom zmaksymalizować wartość obserwowanych transakcji. Średnio wygenerowano dodatkowe 13 euro przychodu na sprzedaż. A ponieważ partnerzy technologiczni odnotowują 18% wzrost ogólnej sprzedaży rocznie, jasne jest, że partnerzy ci są kolejnym przydatnym dodatkiem dla marketerów do strategicznego wykorzystania w tym niezwykle ważnym czasie.

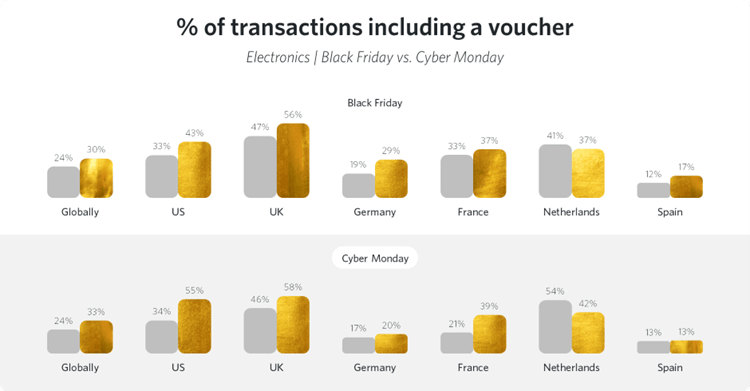

- Sektor elektroniczny ożywa dzięki wysokim rabatom

Towary inne niż pierwszej potrzeby zwykle odnotowują spadek zainteresowania w trudniejszych warunkach gospodarczych, ponieważ kupujący zmieniają priorytety swoich wydatków. Pomimo tego, sektor elektroniczny wygenerował dodatkowe 6,3 miliona euro przychodu w Czarny Piątek w porównaniu do ubiegłego roku dzięki silnym promocjom, stawkom cashback i zachętom kuszącym kupujących. Brytyjski gigant elektroniczny Currys doświadczył w tym dniu tak dużego popytu, że jego serwery uległy awarii, co wymagało wdrożenia systemu kolejkowania w celu zarządzania napływem kupujących.

Było to częściowo spowodowane prognozowanymi dużymi rabatami dla branży i wydaje się, że konsumenci w pełni wykorzystali te oferty. Liczba transakcji w sektorze obejmujących wykorzystanie kuponu rabatowego w Black Friday wzrosła w ujęciu rocznym o ponad 5%.

W Cyberponiedziałek 2023 r. liczba ta ponownie wzrosła, a ponad jedna trzecia transakcji obejmowała wykorzystanie kuponu rabatowego - o 9% więcej niż w 2022 r.

- Oferty z okazji Black Friday są coraz wcześniejsze

W ten Black Friday po raz kolejny widzieliśmy, jak reklamodawcy wprowadzają swoje oferty coraz wcześniej w tym miesiącu, a niektórzy zaczęli już w październiku. Można się było tego spodziewać, biorąc pod uwagę trendy z poprzednich lat. Grupa handlu detalicznego online IMRG zasugerowała, że ponad trzy czwarte reklamodawców wprowadzi swoje oferty dokładnie tego samego dnia, co w 2022 r., a kolejne 6% zdecyduje się uruchomić je jeszcze wcześniej.

Dane sieciowe również potwierdzają ten szerszy trend, gdy przyjrzeliśmy się, kiedy liczba sprzedaży dokonywanych za pomocą kuponów rabatowych zaczęła znacząco rosnąć.

Patrząc na dziesięć dni przed Black Friday 23% transakcji w 2022 r. zawierało kupon, a w 2023 r. odsetek ten wzrósł do 25%. Co więcej, patrząc głębiej na listopad jako całość, widzimy, że wskaźniki kodów kuponów zaczynają rosnąć już trzy tygodnie przed Black Friday - w ubiegłym roku ponad jedna piąta sprzedaży konwertowała z kuponem na poziomie 21%, podczas gdy w 2023 r. wskaźnik ten wzrósł do prawie 24%.

- Spowolnienie w Dniu Singla

Pomimo swojego statusu na Wschodzie, wyniki Dnia Singla w tym okresie cybernetycznym były słabsze niż w poprzednich latach. W całej sieci wyniki spadły o ponad 4% w porównaniu z 2022 r., podczas gdy porównanie z 2021 r. wykazało znaczny spadek o prawie 24%.

Z perspektywy sektorów, zdrowie i uroda nadal było najlepiej radzącą sobie kategorią, pomimo 16% spadku sprzedaży rok do roku, co ilustruje jej ugruntowaną popularność podczas Dnia Singla.

Wykorzystanie kodów kuponów również ucierpiało z- 53% konwersji sprzedaży z zastosowanym kodem w porównaniu do 58% w 2022 roku.

Za tegoroczne słabsze wyniki odpowiada prawdopodobnie kilka czynników. Obawiając się popytu na zniżki w okolicach Cyber Weekendu, wielu sprzedawców detalicznych wydaje się trzymać rękę na pulsie przed głównym wydarzeniem. Ponadto wiele luksusowych marek na Zachodzie, popularnych wśród zamożnych azjatyckich kupujących, którzy generują znaczną część przychodów tego dnia, zdecydowało się nie uczestniczyć w promocjach w celu utrzymania wizerunku marki i zdystansowania się od kampanii opartych na rabatach.

- Kupujący byli głodni zniżek, ale niektóre sektory pozostały nieugięte

Głębokie przeceny są wyraźnie silną motywacją dla konsumentów, a analiza opublikowana przez YouGov stwierdza, że 41% ankietowanych kupujących było skłonnych poczekać na okresy wyprzedaży, aby kupić planowane produkty. Czy jednak brak zaufania do strategii cenowych ograniczył apetyt konsumentów na kody rabatowe i zniżki?

Badania przeprowadzone przez brytyjską firmę doradztwa konsumenckiego Which? wykazały, że średnio tylko 2% produktów w wyprzedaży Black Friday było w rzeczywistości tańszych niż w jakimkolwiek momencie wcześniej w roku. Wskazuje to na sceptycyzm, z jakim konsumenci podchodzą do okresu Cyber, kwestionując, czy rzeczywiście znajdują przełomową ofertę, czy też nie.

Dane Awin sugerują jednak, że kupujący nadal chętnie szukali promocji.

Podczas Black Friday w sektorze detalicznym wskaźnik transakcji z kodem wzrósł z 33% do 36% rocznie. Jedna trzecia globalnej sprzedaży elektroniki w tym roku obejmowała kupon, co stanowi wzrost z 28% w 2022 r., podczas gdy branża modowa pozostała stabilna na poziomie 27%. Domy towarowe, branża zmagająca się z niedawną presją gospodarczą, starały się również zachęcić konsumentów do wydawania pieniędzy, zwiększając wykorzystanie rabatów, które wzrosły z 6% do 15% w 2023 roku.

Nie dotyczyło to jednak wszystkich branż. Sektory telekomunikacyjny i turystyczny odnotowały niższy wskaźnik sprzedaży kodów voucherowych w porównaniu do ubiegłego roku. Średnie wykorzystanie kuponów telekomunikacyjnych spadło z 15% do 13% w trakcie Cyber Week. Nie oznacza to jednak, że reklamodawcy nie oferowali promocji. Zanurzając się głębiej w branżę umów mobilnych, wydawcy cashback odnotowali 22% wzrost sprzedaży w ciągu weekendu.

Tymczasem w przypadku branży travel odnotowano spadek wykorzystania rabatów z 28% do 21%. Jednak ze styczniowym szczytem podróżniczym tuż za rogiem, okaże się, czy marki te utrzymają się w tym, co zapowiada się dla nich na dobry rok, ponieważ popyt na wakacje powraca na rynek.

- Europejscy kupujący szukają okazji poza Black Friday

Chociaż Black Friday pozostaje największym dniem wyprzedaży w całej Europie, w przeciwieństwie do jego amerykańskiego odpowiednika, gdzie Cyber Monday jest królem zakupów online, kupujący wyraźnie chcieli sprawdzić, czy mogą uzyskać lepszą ofertę w weekend.

Patrząc na udział sprzedaży w ciągu czterech dni w Europie, udział Black Friday spadł z 35% w 2022 r. do 33% w 2023 r., a sprzedaż została przeniesiona głównie na sobotę i niedzielę, a także nieznacznie wzrosła w Cyberponiedziałek.

Podczas gdy podział sprzedaży w ciągu czterech dni pozostał niezmieniony w USA, trend sugeruje, że europejscy kupujący byli bardziej skłonni do wstrzymania się z natychmiastowym zakupem towarów i zamiast tego byli otwarci na czekanie, aby zobaczyć, czy lepsze ceny pojawią się później.

Podobnie, Klarna wykazała, że europejscy konsumenci online są bardziej świadomi cen w porównaniu do amerykańskich kupujących. 83% ankietowanych w Wielkiej Brytanii, 82% w Niemczech i 78% w Holandii stwierdziło, że głównym powodem, dla którego wolą robić zakupy online, jest porównywanie cen.

Było to coś, co Awin dostrzegł w typach partnerów wykorzystywanych do odkrywania i kupowania produktów online w Europie. Partnerzy korzystający z usługi porównywania cen (CSS) odnotowali wzrost udziału w sprzedaży z 6% do 10% w 2023 r., ponieważ konsumenci coraz częściej korzystali z narzędzi zakupowych Google, aby porównać ceny i znaleźć najlepszą możliwą ofertę za swoje pieniądze.

- Model wydawcy BNPL rozwija się w Europie i Stanach Zjednoczonych

W ostatnich latach wiele mówi się o wzroście liczby dostawców usług typu "kup teraz, zapłać później", ponieważ wielu osobom trudniej niż kiedykolwiek było pozwolić sobie na zakup rzeczy, które chcą kupić.

Nieuchronnie wiele osób z branży chciało zobaczyć, jak BNPL sprawdzi się w kontekście Cyber Weekendu, kiedy to nastąpi gwałtowny wzrost aktywności zakupowej online.

Adobe poinformowało, że wykorzystanie BNPL wzrosło o 72% w porównaniu z tym samym okresem w 2022 r., co wskazuje na wyraźne zapotrzebowanie kupujących na tę opcję płatności.

Oczywiście wiele z tych rozwiązań BNPL stało się partnerami, tworząc własne bazy członków i odbiorców, którzy zwrócili się do nich nie tylko ze względu na elastyczne opcje kredytowe, ale także ekskluzywne oferty i promocje marki.

Zwiększone zapotrzebowanie na obsługę płatności szło w parze z apetytem na oferty, które serwowali w weekend. Na całym świecie wydawcy BNPL na Awin wygenerowali dodatkowe 42% przychodów w porównaniu do 2022 roku.

Z perspektywy regionalnej rynkami, które odnotowały największy wzrost w tym obszarze, były Wielka Brytania, Niemcy i Włochy w Europie - te trzy rynki stanowiły 60% całej sprzedaży BNPL w okresie Cyber 2023.

Dla porównania, Stany Zjednoczone stanowiły znacznie mniejszy udział - zaledwie 19% całej sprzedaży BNPL w weekend. Jednak partnerzy ci nadal napędzali imponujący 42% wzrost sprzedaży w porównaniu z danymi z 2022 r., Niewiele ustępując 54% wzrostowi, którego byli świadkami europejscy partnerzy BNPL.